点击收听本新闻听新闻

文:任泽平团队

11月15日,国度统计局发布10月主要经济数据。

1 经济运行回升了吗:乍暖还寒,短期政策服从初显,但回升基础不牢固

10月部分经济谋略触底反弹, 政策服从初显,主如若基建、商品房销售、PMI新订单和M1、M2。10月破钞略有回升、但增速水平仍低,破钞补贴,汽车零卖增速加速;基建投资回升幅度较大、但增速水平仍低,专项债加速,化债政策推动;出口超预期增长,但如果明岁首特朗普上台后大幅增多关税,出口靠近断崖式下滑风险;商品房销售环比回升,一线城市二手住宅销售价钱环比由上月负1.2%转为涨0.4%,为近13个月以来初次转涨;M1增速降幅收窄,M2增速回升,前期刺激政策服从初现。

但经济复苏基础并不牢固:物价仍然低迷,PPI延续显贵负增长;企业贷款意愿偏低,投资积极性不高;社融下行,举座融资需求偏弱;住户收入未有显贵建设,劳动市集悔怨,破钞信心不及。

往后看,经济仍靠近较大挑战:特朗普上台背靠近大幅增多关税风险,需要更豪恣度增量政策对冲;好意思元指数走强,东谈主民币汇率承压;民营经济信心仍然悔怨,民间投资仍未见起色;股市旋即高潮后,大幅颠簸,部分上市公司大股东运行减合手;一线和强二线商品房销售在10月出现反弹,但11月有所回落,而况三四五线城市房地产市集延续低迷。

因此,远未到庆功时,经济乍暖还寒,后续仍然需要政策不绝发力,切不成轻率:加码地点专项债,上调赤字率,加速落实化债,地点腾挪更多财政资源用于基建;推出3万亿以上的住房银行收储库存商品房,用于廉租房、保险房;推出2-3万亿的生养补贴,比拟化债可能服从更平直,不错平直拉动破钞,恒久增多年青东谈主口;清算紧缩性政策和非税收入,改善营商环境,提振民营经济信心;全面放开一线城市限购,从防过热转向防过冷,促进房地产止跌回稳;豪恣提振老本市集,从融资市转向投资市,为投资者带来金钱效应,进而带动破钞。

中国经济后劲大,惟有把发展放在首要任务,全力拼经济,就有望把经济推向复苏,房地产止跌回稳,股市富贵发展,民营经济信心提振,一饱读作气,士气大振。

10月主要经济数据:

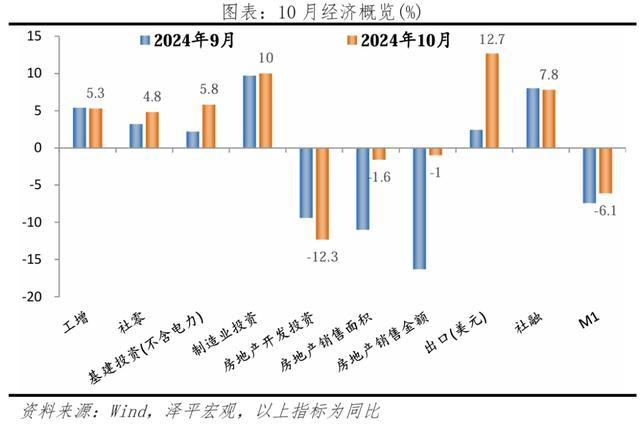

10月边界以上工业增多值同比5.3%,9月同比5.4%;

10月社会固定资产投资当月同比3.4%,9月同比3.4%;

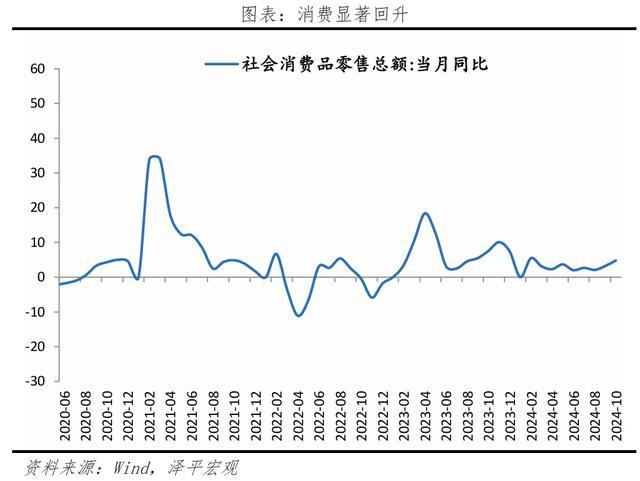

10月社会破钞品零卖总和同比4.8%,9月同比3.2%;

10月基建投资(不含电力)当月同比5.8%,9月同比2.2%;

10月房地产开发投资当月同比-12.3%,9月同比-9.4%;

10月房地产销售面积同比-1.6%,9月同比-11.0%;

10月房地产销售金额同比-1.0%,9月同比-16.3%;

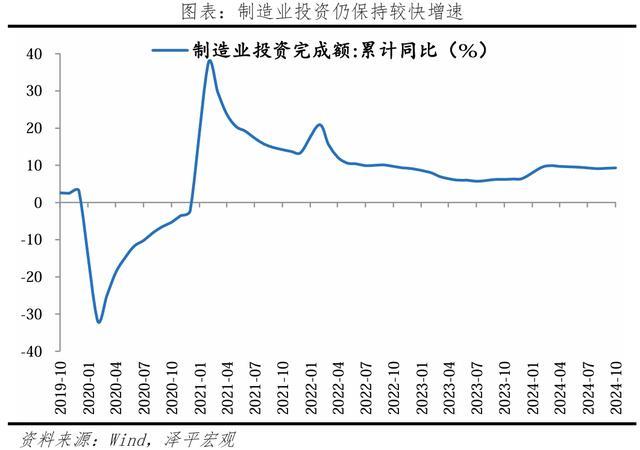

10月制造业投资当月同比10.0%,9月同比9.7%;

10月出口(以好意思元计)同比12.7%,9月同比2.4%;10月入口(以好意思元计)同比-2.3%,9月同比0.3%;

10月M2同比7.5%,9月同比6.8%;

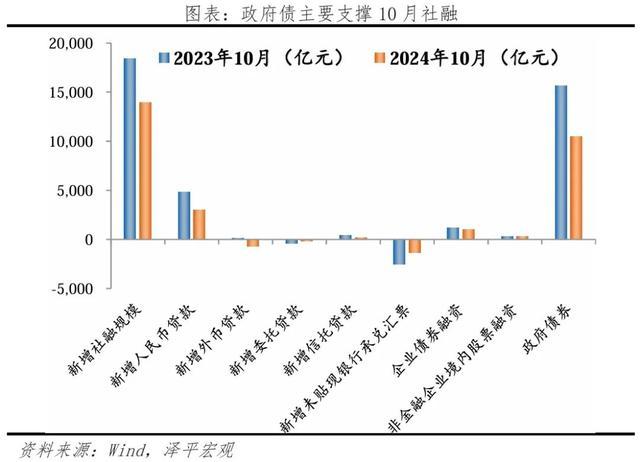

10月社融同比7.8%,9月同比8.0%;

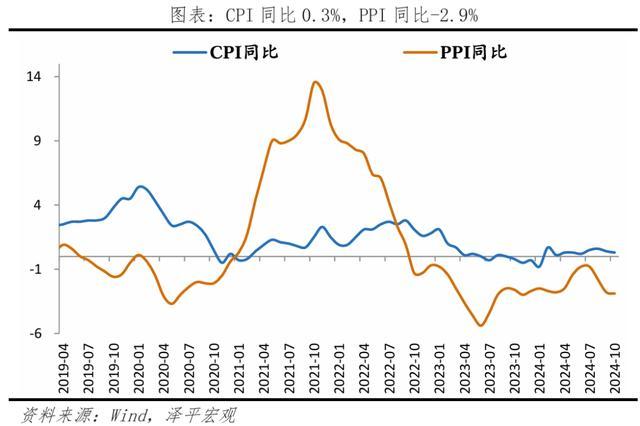

10月CPI同比0.3%,9月同比0.4%;

10月PPI同比-2.9%,9月同比-2.8%。

2 10月信济金融数据呈七大特征

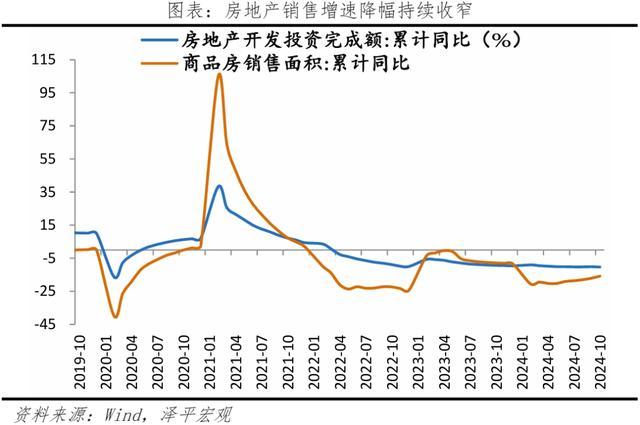

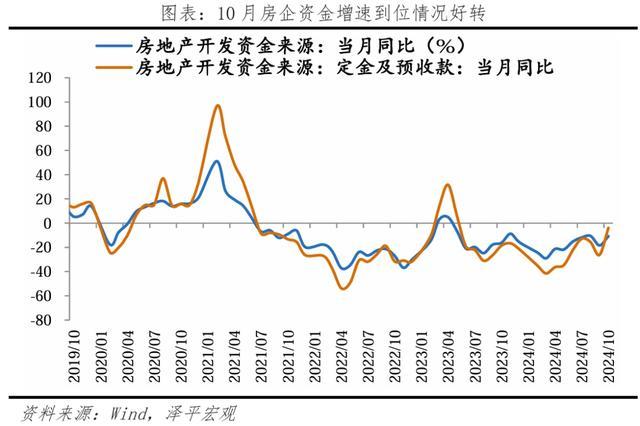

1)房地产销售阶段性回稳,但投资仍弱。10月商品房销售面积和销售额同比分袂为-1.6%和-1.0%,分袂较9月降幅收窄9.4和15.3个百分点。受益于销售边缘改善,房企国内贷款到位资金增速降幅收窄,10月房地产开发资金起原同比-10.8%,较9月降幅收窄7.7个百分点。房地产投资降幅扩大,10月房地产投资同比-12.3%,较9月降幅扩大3.0个百分点。10月一、二、三线城市新建商品住宅销售价钱环比分袂下降0.2%、0.5%和0.5%,其中上海和深圳分袂涨0.3%和0.1%;一、二、三线城市二手住宅销售价钱环比分袂涨0.4%、降0.4%和降0.6%。

9月下旬政事局会议定调地产“止跌回稳”,有劲提振市集信心和改善住户置业意愿,国庆时间楼市已展现止跌的势头。但地皮市集保合手低温运行,10月政府供应地皮、房企拿地的供需两头均缩量,房地产投资仍走弱。

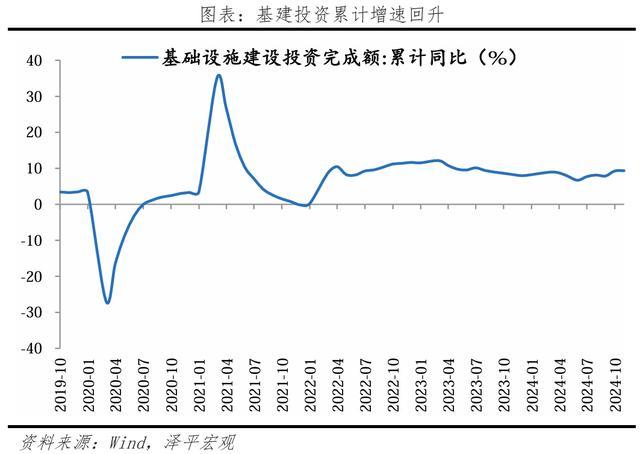

2)基建投资有望回升。10月基础枢纽建设投资同比增长10.0%,较9月下降7.5个百分点;1-10月基础枢纽建设投资同比增长9.4%,较1-9月上升0.1个百分点。其中10月水电燃气投资同比增长19.6%;10月走运仓储投资同比增长7.7%;10月水利、环境和内行枢纽科罚业投资同比5.8%。与地点政府财政景况更干系的窄口径基建增速边缘回升,跟着十万亿化债决议减轻地点政府财政压力,可期待后续基建什物责任量加速变成。资金方面,十万亿化债政策大幅减轻地点化债重负,加速下达中央预算内投资资金、超恒久相称国债支合手“两重”建设;技俩方面,多省市要紧技俩建设加速,1-10月谋略总投资亿元以上技俩完成投资同比增长7.1%,拉动一都投资增长3.8个百分点。

3)制造业投资仍保合手较快增速,受益于新质分娩力发展和勾引更新。10月制造业投资当月同比增长10.0%,较9月上升0.3个百分点;其中铁路等输送勾引制造业以及谋略机、通讯和其他电子勾引制造业分袂同比增长42.3%、13.9%。工业企业利润增速收窄,展望行业投资决策将进一步分化,1-9月工业企业利润总和累计同比增速-3.4%,较1-8月下滑3.3个百分点。1-10月勾引工用具购置投资同比增长16.1%,拉动一都投资增长2.1个百分点,对于投资增长的孝顺率跨越60%。

4)受两新政策补贴、股市金钱效应、双十一促销周期拉长等身分共同作用,破钞回升,汽车和家电增长显贵。本年双十一促销活动时候由前年的12天提高到29天傍边,带动销售额增长。10月,社会破钞品零卖总和同比增长4.8%,较上月增多1.6个百分点;环比0.4%,高于季节性,较上月下滑0.2个百分点。10月,汽车零卖额同比增长3.7%,较上月增多3.3个百分点;家用电器和音像器材同比39.2%,较上月增多18.7个百分点;化妆品,体育、文娱用品零卖同比分袂为40.1%、26.7%,较上月增多44.6、20.5个百分点。

5)出口超预期回升,主因低基数、圣诞节前备货、台风扰动和好意思国弱补库等。10月出口同比(以好意思元计价,下同)12.7%,较上月回升10.3个百分点,环比1.8%。10月全球制造业PMI回升至49.4%,回升0.6个点。服装纺织、产物等劳动密集型,汽车、家电等机电、高时期产品等是孝顺项。机电产品同比13.7%,家用电器同比22.8%;八大劳动密集型产品出口同比7.1%,产物同比3.7%;高新时期产品同比9.1%。对新兴经济体出口好于默契经济体。入口回落,内需不及特征仍在。10月入口同比-2.3%,较上月回落2.6个百分点。

6)信贷和社融需求偏弱,M1年内初次降幅收窄。M1同比增速-6.1%,较上月降幅收窄1.3个百分点。10月新增社会融资边界13958亿元,较同时少增4483亿元。政府债已衔接6个月为社融主要复古;10月政府债券净融资增多10496亿元,同比少增5142亿元,主因前年高基数,践诺力度不弱。现在1-10月地点专项债刊行3.896万亿,占全年程度升至99.9%。按照11月8日公布的化债决议,年前仍有2.8万亿专项债落地。

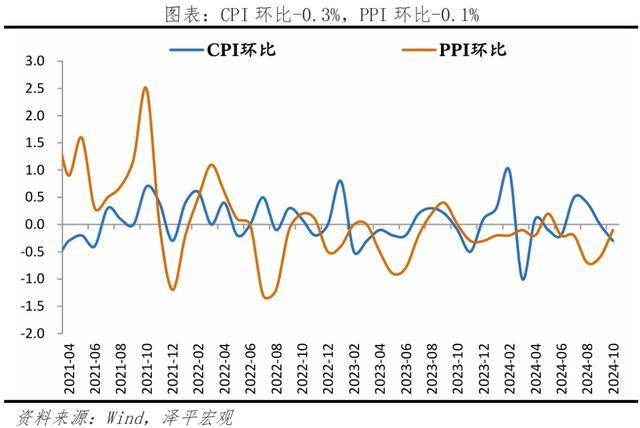

7)CPI下降,中枢CPI和PPI环比改善,PPI延续负增长。CPI同比为0.3%,较上月下降0.1个百分点;环比由0降为-0.3%。鲜菜、肉类价钱环比分袂下降3.0%、2.0%,较上月下降7.3、2.4个百分点。中枢CPI环比在经验两月负增长后升为0;同比0.2%,较上月增多0.1个百分点。钢铁、煤炭、有色金属等产业链价钱高潮;PPI环比为-0.1%,衔接三月降幅收窄,近三月环比分袂为-0.7%、-0.6%和-0.1%。

3 工业分娩基本巩固,装备制造和高时期业增长较快

出口对工业分娩拉动显豁。10月边界以上工业增多值同比增长5.3%,较上月下降0.1个百分点;环比0.4%,较上月下降0.2个百分点。产销率为97.3%,较上月增多1.3个百分点;出口交货值同比3.7%,较上月增多0.3个百分点。

三大门类中,制造业、电燃气分娩快于采矿业。采矿、制造业、电燃气增多值同比分袂4.6%、5.4%、5.4%,分袂较上月变动0.9、0.2和-4.7个百分点。

1)高时期制造业和装备制造业增长快、略有降温。10月高时期产业工业增多值同比为9.4%,较上月下滑0.7个百分点。其中,

谋略机、通讯和其他电子勾引制造,铁路、船舶、航空航天和其他输送勾引制造业同比分袂为10.5%、4.4%,较上月下降0.1和9.3个百分点。

通用勾引制造、专用勾引制造和电气机械及器材制造同比分袂为2.4%、3.0%、5.1%,较上月下降2.2、1.0、1.0个百分点。

2)基建和地产改善,非金属矿物成品业增多值降幅收窄。10月,非金属矿物成品业同比下降2.6%,降幅较上月收窄1.2个百分点。10月水泥产量17498万吨,下降7.9%。

3)受两新政策以及出口拉动,汽车制造业分娩加速。汽车制造业同比为6.2%,较上月增多1.6个百分点。

服务业分娩加速。10月服务业分娩指数同比6.3%,较上月增多1.2个百分点。其中,金融业,信息传输、软件和信息时期服务业,租借和商务服务业分娩指数同比分袂增长10.2%、9.5%、8.8%,分袂快于服务业分娩指数3.9、3.2、2.5个百分点。

4 固投增速企稳,高时期产业增长强于举座

10 月固定资产投资(不含农户)当月同比增长3.4%,较9月合手平。分投资主体看,1-10月民间固定资产投资和国有控股企业固定资产投资累计同比分袂为-0.3%和6.2%,分袂较9月下降0.1和上升0.1个百分点;扣除房地产开发投资的民间投资增长6.3%。

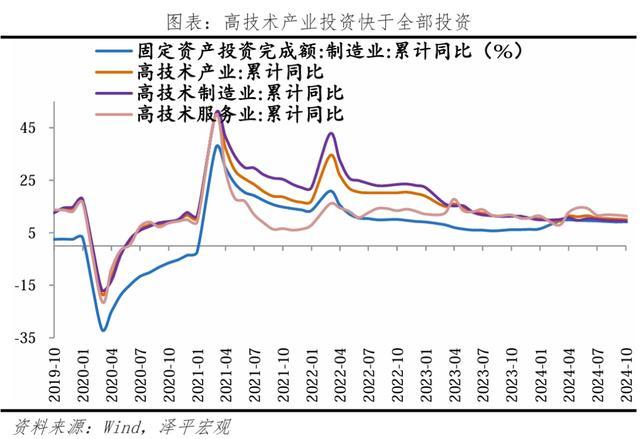

高时期制造业增长仍快于固投举座。1-10月高时期产业投资同比累计增长9.3%,其中高时期制造业和高时期服务业投资分袂增长8.8%和10.6%。新兴产业保合手快速增长速率,1-10月航空、航天器及勾引制造业,电子及通讯勾引制造业投资分袂增长34.5%和9.4%。

5 房地产销售暂时回稳,投资仍走弱

10 月商品房销售面积和销售额同比分袂为-1.6%和-1.0%,分袂较9月降幅收窄9.4和15.3个百分点。

10月一、二、三线城市新建商品住宅销售价钱环比分袂下降0.2%、0.5%和0.5%,其中上海和深圳分袂涨0.3%和0.1%。一、二、三线城市二手住宅销售价钱环比分袂涨0.4%、降0.4%和降0.6%,一线城市销售价钱环比为近13个月以来初次转涨,二、三线城市降幅收窄。

9月下旬政事局会议定调地产“止跌回稳”,开释明确稳地产信号,裁减存量房贷利率、看都新址贷利率,建立动态颐养存量房贷利率机制,多地减轻限购、限售、限价、信贷,裁减税费,允许专项债购买地皮和存量房储,货币化安置等推动房地产止跌回稳的政策批量出台后,有劲提振市集信心和改善住户置业意愿,国庆时间楼市已展现止跌的势头。笔据中指盘问院数据,其中广州、深圳监测技俩假期平均认购量达9月全月2倍水平,北京、上海跨越9月全月认购量。

房企国内贷款到位资金增速降幅收窄。10月房地产开发资金起原同比-10.8%,较9月降幅收窄7.7个百分点。10月房企从国内贷款、自筹资金、定金及预收款、个东谈主按揭贷款到位的开发资金同比分袂为-8.8%、-22.7%、-3.9%和-8.8%,分袂较9月降幅缩窄5.6、扩大7.6、缩窄22.4和缩窄17.2个百分点。10月房地产销售面积和价钱降幅缩窄,带动房企定金及预收款、个东谈主按揭贷款资金到位情况好转。金融监管总局和住建部1月发布《对于建立城市房地产融资互助机制的见告》,6月条目贸易银行对适应条目的“白名单”技俩“应贷尽贷”。据住建部统计,限度10月16日“白名单”房地产技俩已审批通过贷款达到2.23万亿元,展望到2024年底将跨越4万亿元,跟着资金按照技俩工程程度持续披发到位,带动房企国内贷款资金到位情况好转。

房地产投资降幅扩大。10月房地产投资同比-12.3%,较9月降幅扩大3.0个百分点。地皮购置方面,地皮市集保合手低温运行,政府供应地皮、房企拿地的供需两头均缩量,笔据克尔瑞数据,限度10月27日,天下300城10月信营性地皮供应边界同比下降30%,成交边界同比下降32%。央企、国企和地点国资已经主力,民企仅在重心深耕区域补充土储。建安开销方面,10月新开工和好意思满面积同比分袂同比-26.7%和-20.1%,分袂较9月降幅扩大6.8和降幅缩窄11.3个百分点,保交楼政策下好意思满面积同比降幅合手续收窄,新开工面积同比降幅合手续扩大。

6 基建投资改日可期

10 月基础枢纽建设投资同比增长10.0%,较9月下降7.5个百分点。10月基础枢纽建设投资(不含水电燃气)同比增长5.8%,较9月上升3.6个百分点。1-10月基础枢纽建设投资同比增长9.4%,较1-9月上升0.1个百分点。

1)水电燃气分娩和供应业投资仍保合手两位数增速。10月水电燃气投资同比增长19.6%,较9月下降12.2个百分点。行业投资随行业盈利下滑而下滑,2022年、2023年、2024年1-9月水电燃气行业利润总和累计同比分袂为41.8%、54.7%和12.1%。

2)走运仓储投资增速边缘下滑。10月走运仓储投资同比增长7.7%,较9月下降0.6个百分点。10月铁路输送业、谈路输送业投资同比分袂增长-0.1%和0.0%,分袂较9月下滑24.0和0.1个百分点。

3)水利科罚业增速边缘下滑。10月水利、环境和内行枢纽科罚业投资同比5.8%,较9月下滑6.9个百分点。其中水利科罚业投资同比44.6%;内行枢纽科罚业投资同比-2.5%。

宽口径基建增速累计上升、边缘下滑,与地点政府财政景况更干系的窄口径基建增速边缘回升,跟着十万亿化债决议减轻地点政府财政压力,可期待后续基建什物责任量加速变成。

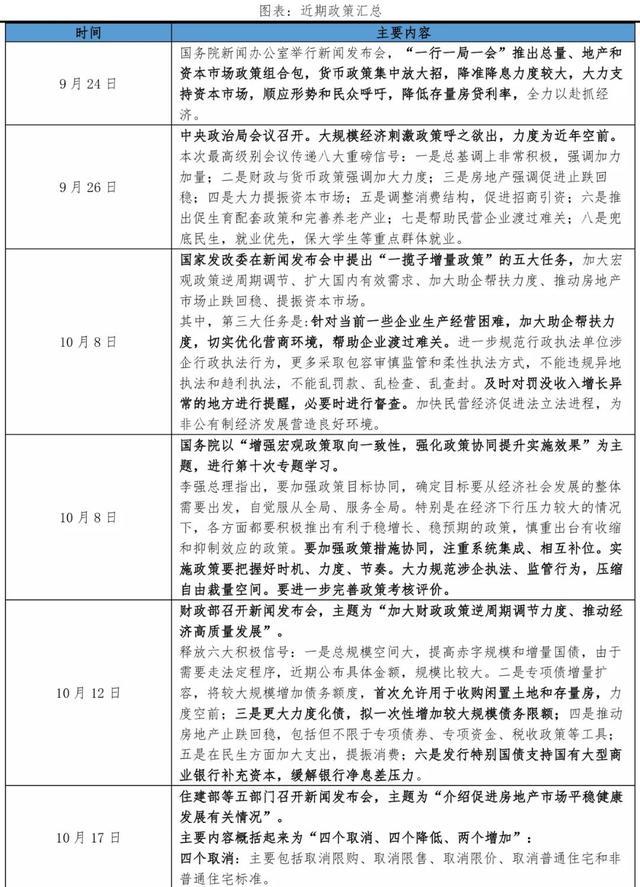

资金方面,十万亿化债政策大幅减轻地点化债重负,加速下达中央预算内投资资金、超恒久相称国债支合手“两重”建设。11月8日,财政部公布十万亿元化债决议,从新增地点政府专项债中安排累计4万亿元用于补充政府性基金财力、增多6万亿元地点政府专项债务名额用于化解隐债,以及明确2万亿元棚户矫正隐债待到期后偿还。2028年前地点需要消化的隐性债务总和从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,五年累计可直率6000亿元傍边的利息开销,大幅减轻地点政府化债压力。

2024年《政府责任敷陈》指出,从本年运行拟衔接几年刊行超恒久相称国债,专项用于国度要紧计策施行和重心领域安全才调建设。限度现在,本年7000亿元的中央预算内投资已下达,1万亿元超恒久相称国债里用于“两重”建设的7000亿元也一都落实到技俩;在年内提前下达来岁1000亿元中央预算内投资谋略和1000亿元“两重”建设技俩清单。

技俩方面,多省市要紧技俩建设加速。多地明确条目,提高技俩熟谙度,确保资金下达后尽快变成什物责任量,优先支合手熟谙度高的技俩。前三季度谋略总投资亿元及以上技俩投资同比增长7.1%,拉动一都投资增长3.9个百分点。9月29日,国常会部署加速102项要紧工程施行,基建投资行为逆周期退换的费事技能,在本轮大边界经济刺激谋略中演出不成或缺的变装,各地将合手续加速鼓吹要紧工程、加速变成什物责任量。四季度以来,多地技俩建设按下“快进键”,新一批要紧技俩迎来都集开工,多个省份辖内开工的要紧技俩总投资额已超千亿元。大技俩投资复古作用显豁,1-10月谋略总投资亿元以上技俩完成投资同比增长7.1%,拉动一都投资增长3.8个百分点。

7 制造业投资保合手较快增速,受益于新质分娩力发展和勾引更新

10月制造业投资当月同比增长10.0%,较9月上升0.3个百分点。制造业各子行业在固定投资的决策上分化加重,领有较高利润边缘和边界效应更为显贵的企业投资意愿较高,如新基建、新质分娩力干系制造业投资仍保管较高增速。

1-10月装备制造业、破钞品制造业分袂增长9.1%、15%。工业企业利润增速不绝下滑,展望行业投资决策将进一步分化。1-9月工业企业利润总和累计同比增速-3.4%,较1-8月下滑3.3个百分点。

1)新质分娩力干系行业增长强劲。10月铁路等输送勾引制造业以及谋略机、通讯和其他电子勾引制造业分袂同比增长42.3%、13.9%,保管两位数增长。2024年政府责任敷陈提到,要“豪恣鼓吹当代化产业体系建设,加速发展新质分娩力”。2024年7月21日二十届三中全会《中共中央对于进一步全面深入变调 鼓吹中国式当代化的决定》建议,要“健全因地制宜发展新质分娩力体制机制”。素质新产业是重心任务,发展计策性新兴产业、改日产业是要害,干系制造业将合手续高增。

2)勾引更新政策合手续鼓吹,种种勾引制造业有望保合手较高增速。10月通用勾引、专用勾引制造业投资同比分袂为9.4%和11.4%。2024年3月,国务院印发《推动大边界勾引更新和破钞品以旧换新行动决议》。4月工业和信息化部等七部门长入印发《推动工业领域勾引更新施行决议》,建议到2027年,工业领域勾引投资边界较2023年增长25%以上。7月25日国度发展变调委、财政部《对于加力支合手大边界勾引更新和破钞品以旧换新的些许要领》安排约1500亿元傍边超恒久相称国债资金用于勾引更新领域。大边界勾引更新带动下,1-10月勾引工用具购置投资同比增长16.1%,拉动一都投资增长2.1个百分点,对于投资增长的孝顺率跨越60%。

8 破钞回升,汽车和家电增长显贵

受两新政策补贴,近期的一揽子增量政策,股市回暖带动金钱效应,以及双十一促销周期拉长等身分共同作用,破钞回升。10月,社会破钞品零卖总和同比增长4.8%,较上月增多1.6个百分点;环比0.4%,高于季节性,较上月下滑0.2个百分点。本年双十一促销活动时候延长,前年为12天,本年提高到29天傍边,销售额增多。

休闲率略有下降,抵破钞回暖具有积极有趣有趣。10月城镇拜访休闲率和31大城市城镇拜访休闲率均为5.0%,均较上月下降0.1个百分点。

分品类看,商品零卖和餐饮收入均增多。10月商品零卖和餐饮收入同比分袂为5.0%和3.2%,较上月变动1.7和 0.1个百分点。

分行业看,家电、汽车、文娱、化妆品等可选破钞品增长显贵;金银珠宝、石油及成品类零卖额合手续负增长。

1)必需品小幅增长。10月,粮油、食物类,日用品类同比分袂为10.1%和8.5%,较上月变动-1.0和5.5个百分点。

2)家电、汽车、文娱、化妆品等可选破钞品增长显贵,金银珠宝和建筑遮拦负增长。10月,汽车零卖额同比增长3.7%,较上月增多3.3个百分点;据乘联会统计,10月前31日,乘用车市集零卖236.1万辆,同比16%,环比12%。

通讯器材、家用电器和音像器材、产物类零卖额同比分袂为14.4%、39.2%、7.4%,较上月增多2.1、18.7和7.0个百分点。

服装鞋帽针纺织品,化妆品,体育文娱用品,文化办公用品类零卖同比分袂为8.0%、40.1%、26.7%和18.0%,较上月增多8.4、44.6、20.5和8.0个百分点。

金银珠宝类,建筑及遮拦材料类零卖额同比分袂为-2.7%、-5.8%,较上月增多5.1和0.8个百分点。

3)石油及成品类破钞负增长,主因油价下滑。10月,石油及成品类破钞同比为-6.6%,较上月下滑2.2个百分点。

9 出口超预期回升,劳集、机电是孝顺项

10月出口同比(以好意思元计价,下同)12.7%,环比1.8%,主因低基数、圣诞节前备货、台风扰动和好意思国弱补库等。10月出口两年复合2.6%,较上月回升4.9个百分点,完毕5个月下滑趋势。2023年11月好意思国批发商耐用品库存筑底后,呈现小幅补库趋势;越南、韩国出口同比增长10.1%、4.6%;10月全球制造业PMI回升至49.4%,回升0.6个点。

机电产品已经出口主要复古,拉动出口8.3个百分点;家用电器、医疗器械等高增长。机电产品占出口金额比重为62.2%,同比13.7%,两年复合3.0%。其中,自动数据处理勾引过甚零部件、集成电路分袂同比15.7%和17.7%;家用电器同比22.8%,医疗器械出口同比19.5%。八大劳动密集型产品出口同比7.1%,环比4.3%。其中,服装、鞋靴、箱包、玩物、产物等劳动密集型产品分袂同比6.8%、-1.6%、0.4%、3.1%和3.7%。高新时期产品同比9.1%,两年复合-0.5%。

新兴经济体好于默契经济体,但增长动能趋弱。10月东盟是第一大出口贸易伙伴,其次为好意思国、欧盟等经济体,分袂同比15.8%、8.1%和12.7%,较上月变动10.3、5.9和11.4个百分点;环比为3.5%、-0.7%和3.4%;对俄罗斯、巴西、印度出口同比分袂为26.7%、24.5%和3.8%,环比为-2.2%、3.1%和-4.2%。

入口回落,内需不及特征仍在。10月入口同比-2.3%,较上月回落2.6个百分点,两年复合增速0.3%。分国别看,自东盟、日本、韩国入口金额分袂同比-7.3%、0.8%和14.5%,自越南入口同比-13.5%;自欧盟、好意思国入口同比-6.1%和6.6%,较上月变动-3.5和6.7个百分点。分产品看,主要大批商品中,原油、铁矿砂、铜材、钢材、煤的入口金额同比分袂为-24.9%、-14.5%、17.2%、-6.5%和15.6%,入口数目同比分袂为-8.7%、4.5%、1.2%、-20.0%和28.5%。高新时期和机电产品入口同比2.4%和8.8%,集成电路同比10.3%;汽车入口金额同比-47.6%,较上个月大幅回落28.8个百分点。

10 M1年内初次触底回转,M2-M1剪刀差收窄

10月存量社融边界为403.45万亿元,同比增长7.8%,增速较上月下降0.2个百分点。新增社会融资边界13958亿元,较同时少增4483亿元。近两个月来,货币政策发力,降准降息,但实体经济融资需求疲软,宽货币尚未传导至宽信用。

结构上,政府债是主要复古。1)表内信贷少增。10月社融口径新增东谈主民币贷款2988亿元,同比少增1849亿元。2)表外融资少减。10月表外融资减少1443亿元,同比少减1129亿元。3)政府债券少增。10月政府债券净融资增多10496亿元,同比少增5142亿元,主因前年高基数,践诺力度不弱,政府债已衔接6个月为社融主要复古。现在1-10月地点专项债刊行3.896万亿,占全年程度升至99.9%。按照11月8日公布的化债决议,年前仍有2.8万亿专项债落地。4)平直融资少增。平直融资增多1298亿元,同比少增201亿元。

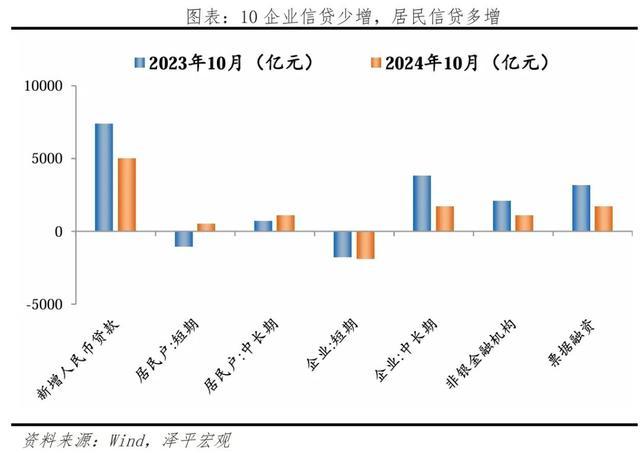

信贷增速延续回落,住户端融资需求建设。10月金融机构口径信贷余额同比增速8.0%,较上月下降0.1个百分点,新增东谈主民币贷款5000亿元,同比少增2384亿元。新增企业贷款1300亿元,同比少增3863亿元;新增住户贷款1600亿元,同比多增1946亿元。

M1年内初次触底回转,M2-M1剪刀差收窄,政策服从初现。10月M2同比增速7.5%,较上月上升0.7个百分点;M1同比增速-6.1%,较上月降幅收窄1.3个百分点。企业入款减少7300亿元,同比少减1352亿元;住户入款减少5700亿元,同比少减669亿元;财政入款增多5952亿元,同比少增7748亿元;非银入款增多10800亿元,同比多增5732亿元。

11 举座物价同比偏低,中枢CPI和PPI环比改善

举座物价走低。CPI同比为0.3%,较上月下降0.1个百分点;环比由0降为-0.3%。PPI同比下降2.9%,降幅较上月扩大0.1个百分点; PPI环比为-0.1%,衔接三月降幅收窄。具体来看,

10月CPI环比下降,食物价钱下降是主因,前期高位的蔬菜价钱有所回落,践诺在需求疲软。中枢CPI环比在经验两月负增长后升为0;同比0.2%,较上月增多0.1个百分点。食物项环比由0.8%降为-1.2%,低于近十年同时平均水平;鲜菜、肉类价钱环比分袂下降3.0%、2.0%,较上月下降7.3、2.4个百分点。

非食物价钱由负升为0,主要在国庆时间出游需求增多略略提振服务价钱;耐用品价钱合手续下降。10月,非食物环比由-0.2%升为0;同比-0.3%,降幅较上月扩大0.1个百分点;宾馆住宿和旅游价钱分袂高潮4.1%和1.3%。

“猪周期”或干与颠簸下行区间。10月猪价同比14.2%,较上月下降2个百分点;环比-3.7%,较上月回落4.1个百分点。限度2024年11月8日,平均猪肉批发价钱为24.24元/千克,较8月28日的27.68元/千克已下行14.2%。产能存量接近均衡点后呈颠簸形式,难以向下冲突浅显保有量。

PPI环比降幅收窄,主因国内务策加码推动情谊回暖以及国外订价的有色金属价钱高潮;同比降幅扩大。分娩辛勤好于糊口辛勤;钢铁、煤炭、有色金属等产业链价钱高潮,石油、装备制造业价钱下滑,食物制造干系价钱下降。10月PPI环比为-0.1%,衔接三月降幅收窄,近三月环比分袂为-0.7%、-0.6%和-0.1%。PPI同比下降2.9%,降幅较上月扩大0.1个百分点。

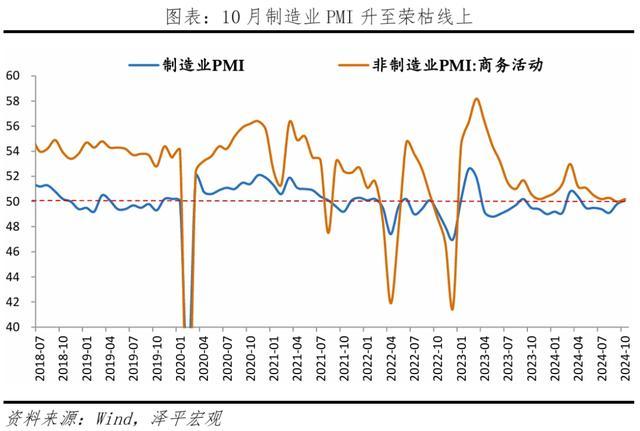

12 PMI升至隆替线上,完毕衔接5个月的收缩态势

10月制造业PMI 50.1%,高于上月0.3个百分点;产需改善、企业分娩谋划活动预期显贵擢升,出厂价钱略有建设,国庆假期出行增多带动服务业景气回升。

分娩指数和新订单指数分袂为52.0%和50.0%,比上月上升0.8和0.1个百分点。分行业看,从行业看,通用勾引、汽车、电气机械器材等行业产需加速延伸。

主要原材料购进价钱指数和出厂价钱指数分袂为53.4%和49.9%,分袂较上月上升8.3和5.9个百分点。从行业看,玄色金属冶真金不怕火及压延加工、有色金属冶真金不怕火及压延加工等行业价钱指数均升至60.0%以上高位景气区间。

大、中、微型企业PMI分袂为51.5%、49.4%和47.5%,比上月变动0.9、0.2和-1.0个百分点。大型企业保合手延伸态势,中小企业仍在隆替线下,需警惕需求不及等问题,褂讪中微型企业复苏态势。

建筑业景气度回落,服务业回升。非制造业商务活动指数为50.2%,较上月回升0.2个百分点;建筑业商务活动指数为50.4%,较上月回落0.3个百分点;服务业商务活动指数为50.1%,较上月回升0.2个百分点,重回隆替线上;弱于季节性,国庆假期身分加速破钞建设。