“目下咱们是严慎乐不雅的,最差的时候应该照旧曩昔了。但咱们也不认为这个阛阓会有一个浪潮壮阔的大牛市。”

“投资和风控是一体的,致使精采的风控水平,是投资最费力的中枢智力之一。”

“不可让本金遭遇永恒性的耗损。当阛阓不好的时候,可以少亏一些,尽量地保留本金。”

“需要强调,咱们在诈欺繁衍器具的时候皆是全本金参与的。咱们诈欺繁衍器具的风险是小于等于径直买股票的。”

“(改日)在风险和报告的量度中,咱们认为权力阛阓的性价比会更好。”

“港股依然是一个价值凹地,有一批股票的中耐久招引力是弘大的,咱们乐于在里面进行一些挖掘。”

“相较于那些越来越低的国债收益率等等,转债自身的信用风险并不高,但它给了那么高的到期收益率。在里面精挑细选,有些是值得关注和成就的。”

“咱们会以高分成打底仓,然后去耐性肠播撒一些当今相对低迷的股票,等它改日成绩。”

以上,是宁泉资产投资总监、投资司理余璟钰在今天招商银行渠说念的路演中,共享的精彩不雅点。

宁泉资产斥地于今约有6年,目下的料理限制在400亿元出面。

首创东说念主杨东,曾担任兴全基金总司理,关于宏不雅阛阓发展的大标的把捏向来较为前瞻,是业内敷裕知名的具备计谋念念维的投辛勤理东说念主。

余璟钰在这场交流中先容,目下投研团队目下共18东说念主,基金司理4位,筹商员14东说念主,要点粉饰新动力产业链、TMT、半导体、医药生物、大破钞、大金融等行业。

除了雷同半导体行业会招募一些有行业布景的东说念主以外,宁泉的投研团队一般皆是招募应届生从里面培养起来的。

在筹商上,宁泉饱读动筹商员全面论证正负面信息。青睐对企业的生意形状筹商。“许多时候,生意形状会决定一个公司的竞争轨则。”

余璟钰先容,目下投研的这几个东说念主在操作手法上略有不同,可是理念皆比较一致。

宁泉在投资理念上宝石从上至下和从下到上聚拢,属目企业成长的踏实性,强调估值和安全旯旮,也会生动诈欺场表里繁衍品的器具平滑净值。

宁泉致远45号,由余璟钰和曾铭伟共同料理。

从2021年9月15日斥地以来,罢休最新净值日历2024年10月31日,斥地以来的总收益为**%(同时沪深300为-20.06%),本领最大回撤仅**%(同时沪深300为-10.99%),每年皆取得了正收益,本年以来致使有**%的收益(同时沪深300为13.4%)。期末资产净值7.9亿多,期末累计净值**。(点此认证检察圆善事迹)

本年宁泉在月报中照旧屡次说起转债阛阓的契机。

在9月报中就写到,因为垂青其跌到高性价比的价钱而不断买入,并把转债库存的十足量买到了历史最高水平。

此次的交流中,余璟钰再次说起宁泉对转债成就契机的青睐,认为目下的纯债收益率处于历史较好水平。

他还强调,宁泉会对相对冷门的板块,采用具有中枢竞争上风、行业神色好、增长细目性高以及公司惩处轨范的板块和公司进行布局。

宁泉致远45号2024年下半年的前十大持仓行业

开首:基金按期叙述,贤达投资者,罢休2024年10月31日

本年三季度以来,宁泉的持仓变化不大,主若是减持了电子行业的利亚德和家用电器行业的阳光照明。

宁泉资产2024年三季度持仓变动

开首:Choice,贤达投资者,罢休2024年11月15日

余璟钰在交流中还暗意,改日权力阛阓应该是住户金钱成就的主要标的,改日对牛市、熊市的照看莫得太多道理,更多的是结构分化,是要去布局那些改日有成长性的行业,并从中考中一些优质股票。

在成就上,宁泉会以高分成打底仓,耐性播撒一些当今相对低迷的股票。

以下是余璟钰本次交流的要点本色,贤达投资者(ID:Capital-nature)整理共享给全球。

蔓延阅读:

《“毋庸纠结于对牛熊的判断!”宁泉9月操作曝光:转债买到史上最多,加仓地产、物管和光伏》

《当今咱们会更积极!宁泉资产余璟钰5月共享:要点关注光伏和房地产触底反弹的契机》

永恒强调限制是“管”而不是“卖”出来

咱们的计谋和投资理念,从2018年到当今基本莫得什么变化。

一是属目耐久,追求计谋正确清晰,强调追随优秀的企业一说念成长。

咱们永恒强调限制是管出来的,而不是卖出来的。

是以当阛阓波动比较大或者比较复杂的时候,宝石我方的理念尤为费力。

从2018年到当今,咱们也履历了至少两个周期,也履历了阛阓的跋扈和张皇。

这个经由里西宾也比较多,能宝石我方的节拍,以及沉寂的理念照旧很费力易的。目下来看咱们亦然作念到了知行合一。

当阛阓比较狂热的时候,咱们会相对严慎一些,当阛阓比较悲不雅或张皇的时候,咱们反过来会积极一些。

咱们一直认为,资管行业是一个机构和客户双向采用的经由,自身作风可以确乎地告诉客户,反过来也需要匹配咱们这么投资作风的客户。

就像让擅长作念川菜的师父去作念比较清淡的菜系,他可能也能作念,但作念得不可口。

投资亦然这么的。咱们的作风,能匹配的仅仅很小一部分的客户,双向采用或者匹配合乎的客户也很费力。

精采的风控是投资的中枢智力之一

如果简陋贴标签,咱们投资理念偏向于价值。

价值,按我我方的简陋深切,等于买股票要看价钱。价钱贵了,可能再好的企业我也不买;如果价钱满盈低廉,可能有些公司有一定的舛误,但它也可能会出现比较好的投资契机。

宝石这个不雅点,在曩昔这6年时间里,帮咱们藏匿了一些比较大的潜在风险。

投资的中枢智力,还有少量(很费力),等于精采的风控水平。

在我看来,投资和风控是一体的,致使精采的风控水平,是投资最费力的中枢智力之一。

阛阓的起蜕变伏很平常,但咱们看成一家私募机构,追求的是十足收益,当阛阓作风或者阛阓的波动不如东说念主所愿、对咱们不利的时候,唯独靠风控才能把净值保护住。

不可让本金遭遇永恒性的、不可承受的耗损。

当阛阓不好的时候,可以少亏一些,尽量地保留本金。如果在阛阓不好的时候,跌了40%、50%,再想回本,就需要付出更多的发愤。

简陋来说,就好比一个10块的股票跌到了5块钱,是跌了50%,从5块回本到10块的是需要翻倍的。

是以,跌的时候如果能相对少跌一些,涨的时候也就不需要涨那么多。

合座操作是偏左侧的

咱们的作风,大部分时候是比较庄重的,偶而候致使还会有少量偏保守。

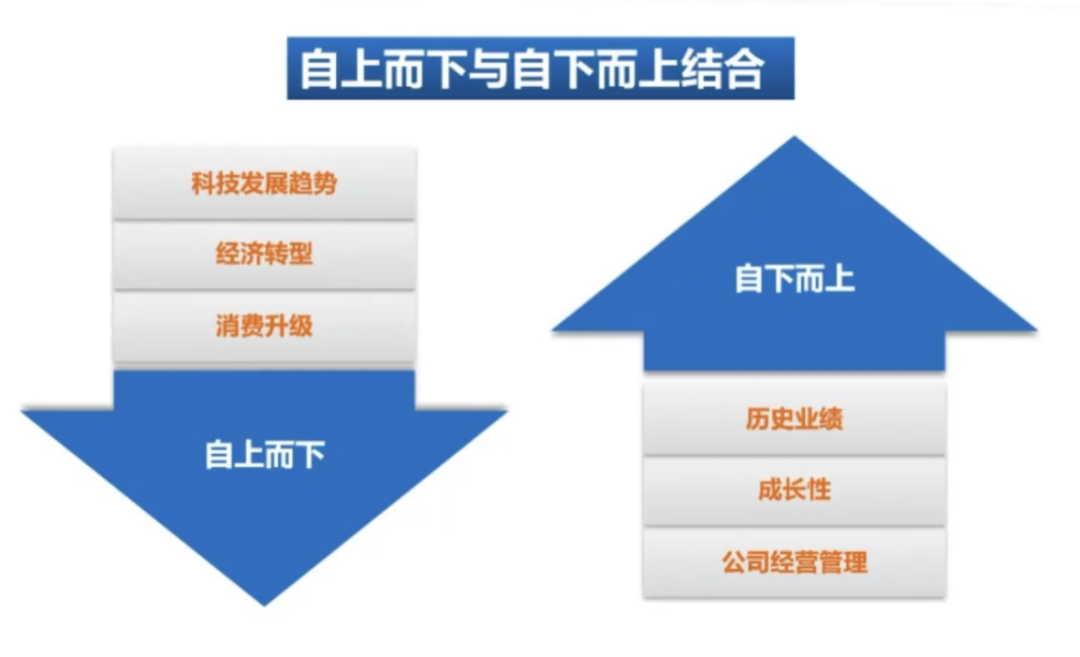

在选股上,咱们会从上至下和从下到上集中拢。

宁泉的投资理念

开首:宁泉资产

在从上至下选的时候,咱们会有侧重。

目下咱们的18个投研东说念主员莫得作念到行业全粉饰。有些行业咱们认为改日莫得太多发展远景的,就会花比较少的时间去关注。

某些行业,咱们但愿它能欢快科技发展的趋势或者经济转型的变化,这些趋势可能鼓吹这些行业改日有一个比较好的成漫空间,也等于“长坡”。

在这种行业里,咱们认为比较容易成长出一些体量比较大的公司,在这么的行业里去找标的会相对容易一些。

框出一些行业以后,咱们会从下到上地去在里面筹商。

从阛阓的变化来看,改日只选对行业是不够的,还需要在行业里面把着实具有竞争力、好像享受行业红利的企业筛选出来,才能创造收益。

从下到上的筹商,可能全球皆差未几,皆是从基本面起程。咱们在基本面的筹商里,关注比较多的是企业的生意形状和竞争轨则。

总的来说,咱们的投资理念,一是宝石价值,简陋说等于买东西要看价钱,贵了咱们就不买。

二是作念好风险限度,先为不败后求胜。不论什么时候咱们去阛阓里面下注,磋商的第少量等于潜在的耗损有多大。

先把下行风险想领悟之后,再去看潜在的收益。固然在风险既定的情况下,潜在的弹性越高越好。

还有少量,咱们会保持感性和闲隙。当阛阓比较跋扈的时候咱们会偏严慎,趁早地获利了结;当阛阓比较张皇的时候,如果发现契机比较好,咱们会勇于下手,在历史上其实咱们也有许屡次雷同的操作。

从旁不雅者的角度来看,会发现咱们合座操作是偏左的,当咱们以为有招引力了就运转买,如果它越跌越多,且咱们的判断也莫得错的话,咱们就会越买越多。

反过来卖的时候亦然相通的,当它变贵了,我就运转卖。如果它持续高涨,可能我就会一直卖。

生动使用器具平滑居品波动

在投资器具的应用上,咱们除了径直去往来A股以及沪港通标的外,还会诈欺一些场表里的其他器具来追求净值的舒缓。

历史上用得最多的等于场外繁衍器具以及场内的股指期货。

场外就买一些雪球,或者个股的气囊、期权等等,场内会用股指期货作念一些仓位的诊治,包括可转债或者大量往来,还有闭塞基金套利等等。

咱们对扫数器具的诈欺唯唯独个盘算,即平滑居品的净值波动,提高组合性价比。但不是说一定要去投这些东西,照旧要看阛阓情况决定。

比如可转债,它是下行风险可控的;还有折价的场内闭塞基金、定增、大量往来、雪球、气囊等等,皆给以了一定的安全垫。

需要强调,咱们在诈欺繁衍器具的时候皆是全本金参与的,咱们诈欺繁衍器具的风险是小于等于径直买股票的。

是以,多元化的器具应用并莫得放大居品的风险,反而镌汰了风险。

当下权力资产的风险收益比更好

领先,从大类资产成就来看,权力阛阓是改日住户金钱成就的主要标的。

仅仅曩昔几年阛阓比较低迷,投资者信心也很差,但9月底以来阛阓的赫然回暖,全球对阛阓的关注度和热枕皆照旧有了赫然变化。

从风险收益比来看,权力资产会比其他资产要好。

比如房地产,房价只涨不跌的信仰经过这几年的诊治照旧冲突了,改日投资屋子也可能会赢利,但它需要精挑细选,这对住户来说投资难度不小。

还有类固收居品,跟着风险收益率不断下行,它的收益率也在往下落。

相对收益率较高的居品其潜在风险也并不小,可能遇上爽约等等,当今照旧莫得刚兑了,是以本金濒临的损失是弘大的。

咱们认为改日在住户金钱成就端,可能会演化为,要么不肯意承担风险,只赢得越来越低的无风险收益率,要么通过承担不相通的风险去追求不同的报告。

在风险和报告的量度中,咱们认为权力阛阓的性价比会更好。

因为,全球投资的上市企业,照旧代表了社会中最佳的一拨企业。如果经济还能向好发展,社会不断跨越,享受社会发展红利是绕不开这些企业的。

改日赢利要点看行业和结构

另外,阛阓也在分化,指数的沟通道理会越来越弱。

改日的阛阓,去照看牛市照旧熊市莫得太多道理。

无非是从岁首到年尾,发现指数涨了,以为本年阛阓还可以;指数跌了少量,以为阛阓一般。

但在这个经由里,板块是在不断分化的,高估的处整个风险,低估的处整个契机,就看怎么采用。

改日能不可赚到钱,更费力的是行业和结构,也等于咱们所说的,收益开首主要取决于对行业和个股的采用。

要选好行业,并从行业里挑到好像竞争得手,好像享受行业红利的企业,并以合适的价钱买入才有可能赢利。

比如,本年到当今大盘是涨的,但相配一部分股票从岁首到当今照旧跌的。

改日还能涨的是少部分,咱们会越来越热枕那一小部分的股票。

巨额的股票,在阛阓向锻真金不怕火葬的经由里还有不断下千里的空间,背面的阛阓会比较复杂,复杂在于不断的结构分化。

目下咱们是严慎乐不雅的,从情绪或投资的角度来看,最差的时候应该照旧曩昔了,从曩昔几年的苦日子中走出来了,改日全球应该好像享受一段比较好的时光。

但咱们也不认为这个阛阓会有一个浪潮壮阔的大牛市。

跟着阛阓越来越锻真金不怕火,阛阓中的投资者除了传统机构,公募、私募、保障等等,还有外资,散户也在成长。

阛阓参与者结构越来越复杂,体量越来越大,要鼓吹它比较跋扈地高涨,难度会越来越大。

是以,出现全面大牛市的概率并不高,但通盘阛阓在逐渐变好。

咱们期待有一个慢牛行情,在这个经由中,许多股票的投资契机值得去仔细筹商,然后积极布局。

以高分成打底仓,耐性播撒相对低迷的股票

改日,咱们认为对个股的筹商和估值把捏会越来越费力。

可能终末选完行业后,每个看好的行业里能落地的个股也就两三只,是以改日咱们的组合,更多会由从下到上咱们看好的股票来组成。

咱们永恒认为,估值对耐久报告的影响弘大。只消价钱低廉,它的潜在弹性应该皆可以,如果买得太贵,用事迹来消化估值,需要很长的时间。

改日跟着无风险收益率越来越低,高分成的股票是有招引力的。

改日股票分成对投资收益的孝敬占比会显耀升迁。

比如,当你去买好意思债或是进款,可能有5%以上的收益时,高分成对全球招引力很弱,但如果无风险收益率唯唯独两个点,但分成有六七个点,它的潜在性价比就很高。

是以,高分成板块有莫得招引力、有莫得可持续性,要和无风险收益率作念匹配。

如果耐久处于低利率,高分成就会有招引力。

咱们会用那些现款流庄重、变化慢、好像耐久踏实地按盈利高分成的企业看成底仓。

港股依然是价值凹地

另外,咱们会采用“种田式投资”,去选一些具有中枢竞争力,仅仅当今可能处于行业低谷的个股。在改日行业变好的时候,好像享受到行业红利的企业。

咱们顺服扫数的行业皆具有周期性。

当今因为全球关注度低、比较低廉,反而给了咱们很好的成就契机,咱们会积极布局,耐性恭候。

还有,港股依然是一个价值凹地,有一批股票的中耐久招引力是弘大的,咱们乐于在里面进行一些挖掘。

从我的角度来看,不可因为一个股票在港股,就自然认为它的估值低,因为目下咱们通过沪港通去买港股很粗陋,和买A股莫得太多阔别。

只消资金好像粗陋地进行往来,估值凹地夙夜会被填平的。

企业股价的涨跌,是由企业基本面以及它的发展远景来决定的。

另外,咱们当今在阛阓里,比较青睐可转债的成就契机。

目下纯债收益率处于历史较好水平,比拟于越来越低的国债收益率,包括信用债等等,转债一直是一个比较小众,且全球关注度不算高的阛阓。

许多转债前段时间有一轮比较大的诊治,导致它的纯债收益率处于历史较高水平。

相较于那些越来越低的国债收益率等等,转债自身的信用风险并不高,但它给了那么高的到期收益率,在里面精挑细选,有些是值得关注和成就的。

终末,咱们对多元化的投资器具保持洞开立场,在某些资产或某些器具出现比较好的性价比时,咱们会积极诈欺来优化组合的性价比。

—— / Cong Ming Tou Zi Zhe / ——

剪辑:伊娜

责编:艾暄