11月1日,三大股指午后窄幅震憾,而500质地成长指数握续拉升。截止下昼13:10,500质地成长ETF(560500)涨1.18%,关系要素股中,西部矿业涨4.58%、赛轮轮胎涨3.65%、惠泰医疗涨2.06%,想源电气、新易盛、恺英网罗等小幅跟涨。

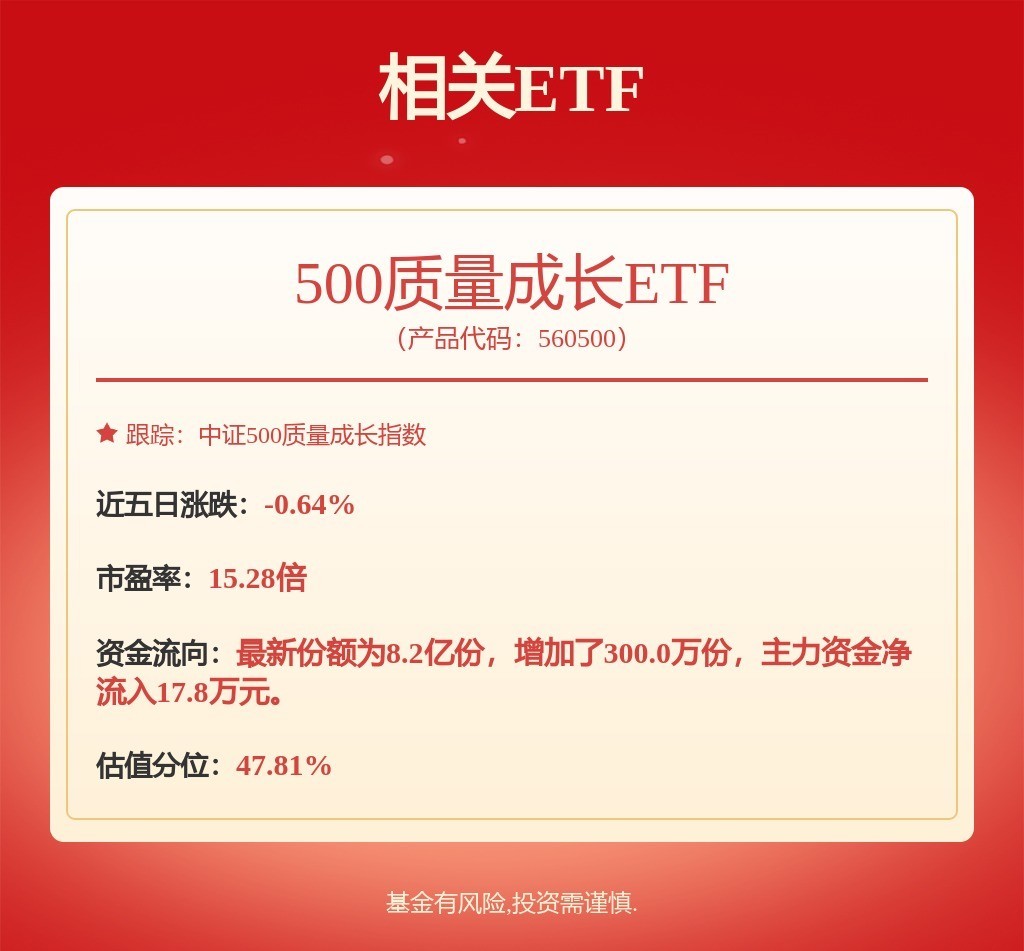

估值方面,现时中证500质地成长指数(930939)估值较低。竣事2024年10月31日,中证500质地成长指数的PE为15.28倍,位于47.81%的历史分位值。

国度统计局10月31日发布数据浮现,10月份,制造业采购司理指数(PMI)为50.1%,比上月高潮0.3个百分点,制造业景气水平回升。国度统计局服务业走访中心高档统计师赵庆河暗示,制造业PMI勾通两个月回升,10月份升至膨胀区间。

具体来看,10月,企业坐褥连续加速,坐褥指数为52%,比上月高潮0.8个百分点。同期,新订单指数为50%,比上月高潮0.1个百分点,升至临界点。从行业看,通用诞生、汽车、电气机械器材等行业坐褥指数和新订单指数均位于54%以上,产需开释较快;木料加工及产品、化学原料及化学成品、非金属矿物成品等行业坐褥指数和新订单指数均低于临界点,产需仍显不及。

对此,中国星河证券宏不雅组组长张迪暗示,10月PMI呈现了在9月政事局会议之后,需求侧全面加力以及市集信心复原带来的积极形状。现在在外需逐渐疲软的情况下,内需的实时跟上托底了工业经济的安适脱手,促进企业信心的抑制回升,加多濒临环球地缘政事不细目性的抗风险能力。往日财政还有发力空间,咱们瞻望奉陪深广资金不绝酿成什物职责量和之后增量策略的出台,将有劲带动财政开销的进一步提高,进而握续为需求侧注入能源,匡助工业经济从策略驱动切换至需求驱动。跟着需求侧的复苏,工业经济也将开脱“内卷”的趋势,价钱有望回暖,新旧动能调度的阵痛期也会愈加安适,企业利润、处事需求也会随之抬升,我国经济增长核心有望向方针回想。

500质地成长指数是从中证500指数样本中考中100只盈利能力较高、盈利可握续、现款流量较为充沛且具备成长性的上市公司证券看成指数样本。500质地成长指数全体上偏中小盘成长作风,行业上超配通讯、汽车和奢侈电子等行业,值得投资者积极柔柔。

风险辅导:本场所列示信息仅用于换取交流之方针,仅供参考,不组成对任何个股的投资提议,也不代表本公司对任何股票作念出的判断或倾向。投资有风险,基金投资需严慎。