财联社12月3日讯(裁剪 潇湘)本年夏季,日元套利交游的平仓在短短三周内就从天下股市中抹去了约6.4万亿好意思元的市值,日经225指数也遭逢了自1987年以来最大的单日跌幅。那时的这场天下市集风暴,令好多市集交游员迄今也依旧难以忘怀……

而脚下,在临频年底之际,一个令东谈主颇为感到不安的局面是,当初激发一系列夏令市局面震的大环境配景,似乎正又一次被“复刻版”地重演了一遍:

日元套利交游的界限已渐渐复原向当初的“全盛之时”,而日本央行加息的“铡刀”,也很可能会在本月晚些时间落下!

这不禁令好多市集东谈主士想考:一朝激发8月好意思日股灾的心事推手“阴魂再现”,这一次,天下市集又将会何去何从呢?

融资套利交游是指投资者借入日元等利率较低国度的货币,然后用这笔资金投资好意思国、墨西哥等利率较高国度的货币或干系钞票。频年来,由于日本利率超低,日元一直是最受接待的融资货币。可是,一朝套利交游被逼平仓,投资者在买回日元的同期可能抛售一系列此前买入的风险钞票。

日元套利交游“韭菜旺”

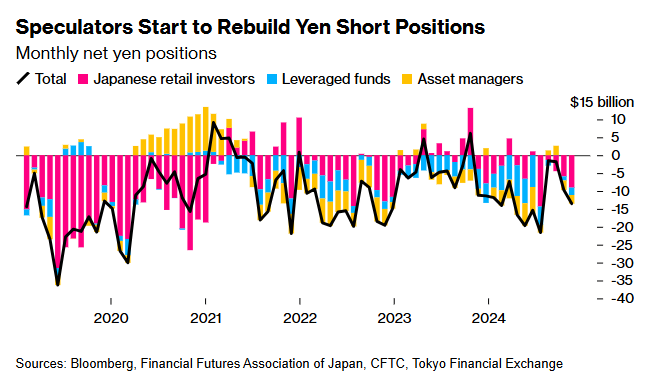

有迹象骄横,日元套利交游近来正在再行受到接待。

确认业内对日本金融期货协会、东京金融交游所和好意思国商品期货交游委员会(CFTC)数据的分析,日本散户投资者以及外洋杠杆基金和钞票惩处公司执有的日元净空头头寸,已从10月份的97.4亿好意思元加多到了11月份的135亿好意思元。

不少分析东谈主士指出,受利差扩大、好意思国政府告贷加多以及货币市集波动性较低等身分的股东,日元套利交游押防备前依然颇受市集疼爱。这些要求使得在日本告贷(借入日元)然后将资金干涉天下高收益市集,变得颇具眩惑力。

瑞穗证券公司和盛宝银行的策略师默示,套利交游可能会回到本年早些时间的水平。

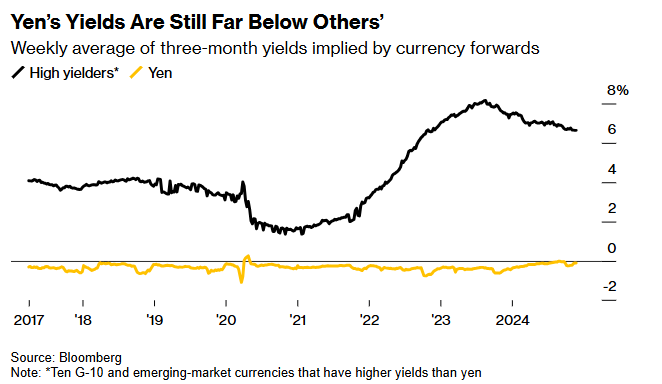

耐久以来,利率相反一直是日元套利交游的主要驱上路分。G10货币和十类新兴市集高收益货币的平均利率进步了6%。而比拟之下,日本央行的基准利率迄今仍仅为0.25%,当地银行贷款利率在1.7%足下,这预示着借入日元所需支付的成本仍绝顶低。

尽管日本央行正在冉冉莳植利率,但其与好意思国等主要经济体的收益率差距仍然很大。因而,脚下日元套利交游策略的利润其实依然相配丰厚。自2021年底以来,以10种主要货币和新兴市集货币为计议的日元套利交游答复率达到了45%,比拟之下,在加上红利再投资的情况下,标普500指数答复率也仅为32%。

这一丰重利润眩惑了越来越多的投资者,在7月底——也即是日元套利交游大幅平仓之前,日元净空头头寸曾一度达到了216亿好意思元。加拿大皇家银行驻新加坡的亚洲外汇策略主宰Alvin Tan默示,其他货币联系于日元的所故意率差相配大,这意味着它将弥远被视为一种融资货币。

在日元汇率方面,由于巨额老本外流等结构性问题不息对日元变成压力,本年日元在G10货币中弘扬也依然最差。尽管几个月前在利差交游平仓的配景下,日元兑好意思元汇率曾升至140水平,但现在仍处于相对较弱的150足下。

日本央行伸向“加息刀”

很昭彰的是,在日元套利交游运转“满血回生”的同期,一个隐患弥远存在:那即是一朝日本央行在年底加息,雷同今夏的日元套利交游平仓风暴会否重演?

上周,日元在短线的倏得飙升,其实就突显了那些再行表现套利交游的投资者所靠近的执续风险。

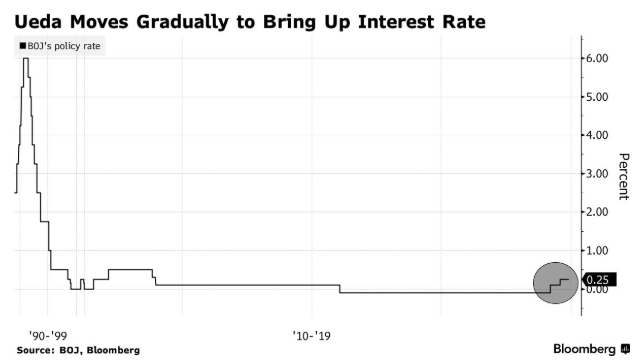

一些业内东谈主士现在牵挂,利差的放松将使来岁日元套利交游重回低迷势头,尤其是在日本央行行长植田和男为12月加息打开大门之后。不少日本官员近来也对日元贬值趋势颇为关怀,日本财务大臣上月默示,自9月下旬以来,日元出现了急剧的单向波动。

日本央即将于12月19日午间公布利率有规划——就在好意思联储公布12月利率有规划的数小时之后。不少业内东谈主士现在已瞻望日本央即将在这次会议上加息25个基点至0.5%,而若这一预期最终得以杀青,将标记着日本自1989年钞票泡沫见顶以来初度在一年内三次收紧计谋。

上周五,在日本刊发的采访概要中,日本央行行长植田和男在回应“是否不错默契为下一次加息渐渐左近”时便称,“它们正在接近”,因为经济数据朝着正确的办法发展。

荷兰配合银行伦敦外汇策略主宰Jane Foley在一份连络发挥中写谈,“市集已被饱读吹,以为日本央行12月可能加息,后者可能不肯让东谈主失望。”

而斟酌到本年8月时日元套利交游的大平仓,就发生在日本央行打出“加息+QT”的紧缩计谋组合拳后,这一次日本央行加息会否带来相同的杀伤力,昭彰值得投资者莳植警惕。

Foley默示,日本财务省如故通过理论扰乱再行与投契者斗争,日本央行行长的言论则不息着激发市集对日本央行12月加息的担忧。因此,尽管套利交游近来得到了进一步的支持,但其在来岁春季前可能将短缺进一步运转的信心和能源。

虽然,有鉴于好意思日央行的最终鹰鸽态度还不解确,套利交游的平仓是否果真会出现,脚下还远未到板上钉钉的流程。在12月的日本央行和好意思联储会议之后,投资者可能会对套利交游有进一步的了解。若日本央行鸽式加息或好意思联储鹰式降息,那么日元套利交游者仍可能会停留于市集之上。

瑞穗证券公司日本部首席策略师Shoki Omori指出,“日本央行的加息速率料将会很慢,要是鲍威尔也不贪图连忙降息,那么利差对套利交游来说就将依然相配具有眩惑力。”