左证客户个性化定制招待收益排行的榜单,捏续护理扫数这个词商场2.3万只招待家具每只家具收益净值波动和排行情况。

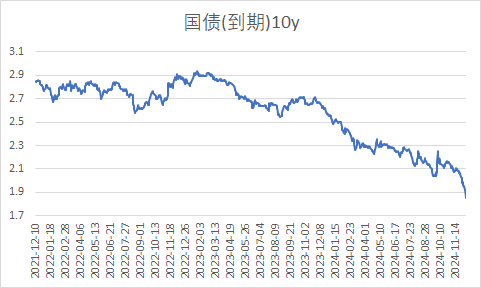

12月以来这轮债券牛市,应该是超出好多投资者的通晓,至少超出了我的通晓。我也曾机动的以为,10年期国债在2%的位置上,应该是一个较强的阻力位,实现存效打破相配有难度。

最近两天,10年期、30年期国债最大下行幅度卓越10BP,12月初10年期国债还在2%踟蹰,面前10年期国债还是最低到1.82%,连10年国开债都打破2%了,面前行家询查的是,30年国债在哪天打破2%。

债券商场还是莫得东谈主清高比及2025年乃至更远了,面前,即是面前,要把扫数的预期、扫数的利润,梭哈实现。

至于以后是不是激流滔天,管不了那么多了。

债券超等牛市:幸福与麻烦

关于大部分投资司理来说,这一轮债券牛市,应该说很幸福,然则也很麻烦。

幸福的是2024年简略逾额完成收益议论,可能会有一笔腾贵的奖金,麻烦的是,债券收益率每下行1个BP,都是对异日的透支。

零利率后的日本,债券从业东谈主员不仅从数目上减少,在劳动质料上也相配差,好多债券从业东谈主员都要放工加一份兼职才能养家活口。

面前,咱们距离零利率也不远了,牛市反而让咱们更心焦。

从数据上看,利率债下行到这个位置,信用债也不遑多让。面前30年AAA信用债还是到2.6%的位置,10年期信用债还是到2.3%的位置,一年期投资级债券基本都在2%以内。

收益率如斯低,行家都在想考一个问题,若何遮掩账户欠债端成本。

左证卖方分析师测算,2023年寿险欠债成本在2.7%独揽,2024年即使有所缩短,也不会缩短幅度很大。

而左证2024年上半年财务透露,上市银行的计息欠债成本率为2.06%。

也即是说,面前10年期国债、国开收益率还是不成遮掩保障资金、银行自营欠债端成本。

那么资管家具呢?

好多东谈主以为资管新规落地之后,资管不再刚性兑付,是以欠债成本险些是0,这显著是有一定诬陷。本色上,从面前的债券商场来看,资管可能是面前对收益率要求最高、债券投资最卷、成本最高的欠债。

因为国内资管行业竞争还是干与尖锐化,商场上咱们看到的银行招待、公募基金、券商资管、相信资管等资管类家具,关于收益率和收益排行都干与到额外强烈的水平。

关于客户来说,谁能作念出更高的收益,就能蛊卦更多的资金申购,也就意味着更大的治理边界,更多的治理费。

另外,关于券商资管和相信资管来说,面前商场上大部分机构仍然接纳“类报价式”的措施来蛊卦客户。

谁的报价收益率高,谁就能最猛进度的蛊卦客户,是以资管关于高收益债券金钱有更强的能源。

是以,资管的欠债端成本,基本是高于银行自营和保障资金的,然则这也意味着,资管想要作念出逾额收益的难度大于银行和保障。

计议到刻下债券商场的收益率,基本不错以为,2025年以后,国内以固定收益招待为主流神志的资管机构会濒临信得过的生计问题。

如果以2.5%的静态金钱收益率为推断法式,在扣除治理费、逾额等各种用度之后,简略到客户手里的收益,可能还是不及2%。

坦直说,这很费力意大部分客户关于资管家具收益率的要求。是以,摆在债券市阵势前的大题其实唯有沿途:异日该若何办?

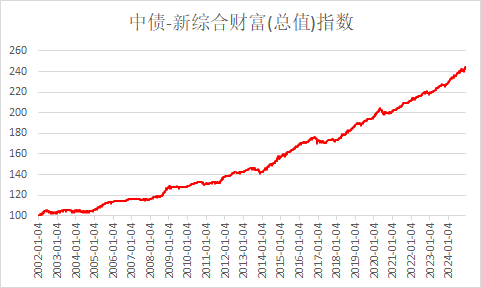

资管新规以来,尽管债券商场有所波动,然则很快就回反普通,中国的资管行业,在很猛进度上主如若固定收益类资管。因为招待投资者深化骨髓的刚性兑付想维,唯有债券类家具简略兴奋。从中国债券商场走势来看,债券商场也基本是大牛市。

然则在债券收益率下行到超低利率之后,固定收益类资管,还有异日吗?

关于大部分债券从业东谈主员来说,面前愈加招呼一轮债券熊市。

纪念2016:从金钱荒到债灾

2016年的临了关头,债券商场的快速且剧烈的窜改,让债市投资者失去了险些全年的收益,震恐部分有对冲器具和进行久期绝交的机构外,大部分投资者尤其是家具户损失惨重,此循环撤无杠杆的情况下,大部分回撤了近6%,有多倍杠杆的家具户就更为惨痛。

不错说,2016年的债灾,是2013年钱荒以后,债券商场最惨痛的回忆。

在出现债灾之前,咱们需要回到问题的开动,解铃还需系铃东谈主,2015年10月份之后商场蓝本还是出现了不对(记着这个日子,这是央行临了一次下调公开商场7天回购利率),然则临了商场却出现了金钱荒,这是为何?

根源在于央即将公开商场7天利率踏竟然2.25%,同期,国开行等大行每天的开盘利率也踏竟然这个水平,且央行给了商场踏实的预期,即央行清高在2.25%的位置踏实供应资金。这使得商场形成踏实的套利花式,即赚取央行欠债成本低的钱。当扫数这个词商场发现这一踏实的套利花式时,问题就来了,商场上中小生意银行通过刊行同行招待、汲取同行入款并将其寄予给券商、基金等机构进行金钱治理,形成踏实的套利链条。这一链条里面有两个核心的设施:

一是中小银行之间的同行招待和同行欠债,这里面有二种花式,1)单纯的通过刊行同行招待来吸取资金,并将资金进行委外投资;2)通过汲取同行入款来径直购买资管家具。银行一般都会将委外的期限跟召募资金的期限进行匹配,激进少许的会进一转错配,即通过滚动的3m、6m短期欠债来匹配1年的委外。

二是券商、基金等非银机构通过刊行小聚拢或者定向专户的神志来提供服务,这里面又存在着两类期限错配,一类是金钱端是1年以上,欠债端1年以内;二是欠债端更多受制于生意银行前端的同行欠债错配,来匹配资管家具的期限错配。

在技巧上,通过成本估值的神志,机构不错回避掉短期的利率波动,但当波动加大时,就会出现较大幅度的偏离,小聚拢的偏离不错通过滚动刊行家具的花式来使得前期到期的资金达到预期收益,而定向专户则濒临到期归天的问题,是以银行在礼聘的时候会左证资金的开始区礼聘适应的家具花式,左证不雅察,一般开始于同行资金的银行更偏好于报价型的小聚拢家具,而欠债开始相对踏实的银行会礼聘定向专户的花式。

通过以上梳理,咱们不错了了的看到,因为同行欠债的推广,商场出现金钱荒的第一阶段,即商场旯旮的订价主力由银行招待资金池让位于同行欠债守旧的委外业务。第一阶段的产生即是10月份以后商场机构跋扈抢购债券,使得流动性好的金钱端的收益快速的接近于委外资金的成本。这一阶段完成后,有风险意志的机构入手纷繁减弱委外的边界,这时咱们看到大部分的大型证券公司入手对委外捏严慎派头。

然则,不得不说,从2014年以来的大牛市,催生了商场上重生代的投资司理和基金司理,东谈主员结构和治理辅导散乱不王人,商场变得极其浮薄。当一部分大型机构入手减弱的时候,却给以另一部分微型机构更大的商场空间,一时候咱们看到险些扫数的券商都在开展委外业务,传统上咱们看到的是券商债券自营和资管部门以及基金公司在作念这类业务,背面发展成为投行条线,机构业务部门都在作念委外,兼并家机构七八个部门先后去一家银行造访的案例满坑满谷。固然,不得不说,一些机构的退出给以这类机构飞速作念大委外业务的绝佳时机。然则这一阶段干与的只可通过大比例的加多流动性差的金钱才不错兴奋收益。固然,这一阶段只是通过糟跶流动性来完成收益。

委外最跋扈的阶段在于2016年年头,这个阶段之前退出的机构发现商场的排行入手下滑,又加入到加多委外的竞争中来,这使得商场的竞争接近尖锐化,这一阶段商场大部分金钱的收益还是无法兴奋委外的预期收益率,只可通过加久期、加杠杆和加信用风险来完成收益,商场上表内4倍杠杆,表外3倍杠杆多家具数以万计。商场跋扈的进度令东谈主惊羡。固然,加信用风险在4月份因为中铁物质等一系列的信用事件也导致过一次卓越100bp的反弹,但当信用风险平息之后商场重回跋扈。

不错说,商场在这种全都偏离感性的旅途中运行,商场坚决的逻辑无非两点:一是央行能在2.25%的位置踏实供应资金,二是经济弥远向下,走向零利率。然则这两个基本条目在8月份入手发生根柢的滚动,一是央行入手重启14天逆回购,后期还将mlf期限拉长至6m和1y,这意味着央行供应的成本核心在抬升,之前低利率的预期入手动摇;二是经济数据弥远背离,坐褥端捏续改善,企业盈利不休增强,但需求端捏续弱化,难见实效。然则到了9月份ppi提前转正,这给商场当头棒喝。当三季度gdp数据公布后,商场对经济的预期入手分化,同期通胀预期入手昂首。最要命的是东谈主民币汇率因好意思联储加息预期以及特朗普上台黑天鹅的过问,东谈主民币贬值的预期大幅抬升,成本流出压力加大。央步履踏实预期,降准也被动雪藏。

这一事件的捏续发酵,带来的服从是什么呢,即是生意银行的欠债结构捏续恶化,即踏实而成本便宜的欠债资金捏续着落,透露为外汇占款着落,基础货币下滑,而央行只是通过mlf和公开商场补充的资金成本远远高于生意银行此前通过外汇占款加多所带来的欠债。另外,生意银行濒临弥远资金流失而补充的是1y以内点资金,欠债结构捏续失衡,在关节侦查时点就会出现较着的压力。这也就加重了货币商场月末、季末的时点垂死局面。

另外一件大的监事业件即是央即将银行表外招待纳入mpa侦查,银行年末有作念大招待存续边界的计议,这意味着生意银行里面之间还濒临招待跟入款之间的竞争相关,这进一步加重了银行体系的欠债结构失衡。

那么,在11月份,此前积贮的矛盾辩论爆发。总结了一下:

一是,加杠杆的流动性压力由承担委外的非银机构来承担,而当咱们看到ncd价钱捏续攀升到时候,银行欠债端问题入手辩论爆发,此前的链条入手进行负响应,非银机构刊行无法从生意银行获取踏实的杠杆资金,同期资金成本还是完成无法遮掩金钱端的收益。当问题刚刚流露时商场还存有荣幸心绪,当资金成本保管高位2个月以上时,商场预期入手松动了。

二是,在资金成本预期恶化和基本面预期分化的时候,商场总有一波先驱,相通于华尔街危境时刻的场景,商场总有一波贤人的投资者,他们老是有比商场其他东谈主更犀利的感觉,能趁早看成,这一波东谈主入手在商场辩论卖债,商场的激情会飞速的传染。太阳下面无崭新事,发生在熟悉金融商场的危境景色出现。机构大幅赎回基金,货币基金大面积卖债,利率陆续抬升,陆续赎回,商场干与恶性的负响应设施。

然则,咱们的商场如斯脆弱,谈德风险的流露,尤其是国海事件的出现,表外代捏,萝卜章等等突显了某些机构风险的脆弱和执业东谈主员的谈德底线。这使得商场已而出现现券的流动性危境,负响应陆续。

固然,不得不说,面对这么的危境,咱们的监管处理比2013年要熟悉的多,如果在去杠杆的经过中形成新的危境,那么监管机构将疲于搪塞,而对商场的处罚船到抱佛脚迟。

监管的飞速伊始照实平抑了商场的非感性波动,但后续经过中,监管照旧需进一步梳理商场的链条,和可能的传导旅途,治标还需治本,油滑式的去杠杆每每事与愿违。

不知谈会不会再来一轮债券熊市,咱们但愿能来。