作家 | 王路泰

现时,A股商场正濒临着紧迫的标的选拔。

从商场点位来看,上证综指阅历了两个月的反弹,现在一经来到了3400点的相对高位,此前同涨同跌的走势后续将会演变身分化行情。因而接下来寻找更具性价比的行业就成了投资者改日有谋略的重要。

从商场结构来看,2024年国内宏不雅经济低迷、同业间竞争压力变大,出海成了本年最关怀的话题。而跟着特朗普确当选,2025年中好意思交易突破将会加重并将影响投资者的信心,本年受热捧的出海策略也会受到影响。

宏不雅战略和金融环境的篡改将势必导致商场立场发生变化,医药行业一样难以跻身局外。医药行业接下来的投资该何去何从磨练着每一位投资者的贤慧。

#01出海策略恐受打压

2024年在宏不雅经济低迷、医药行业里面整顿的大配景下,医药企业来自国内业务的收入渊博堕入增速下滑的窘境。为了搪塞这一时局,不少医药企业鼎力拓展国外商场,寻找业务增量。因而国外商场拓展才气的强弱就成了2024年咱们筛选医药企业的紧迫成见。

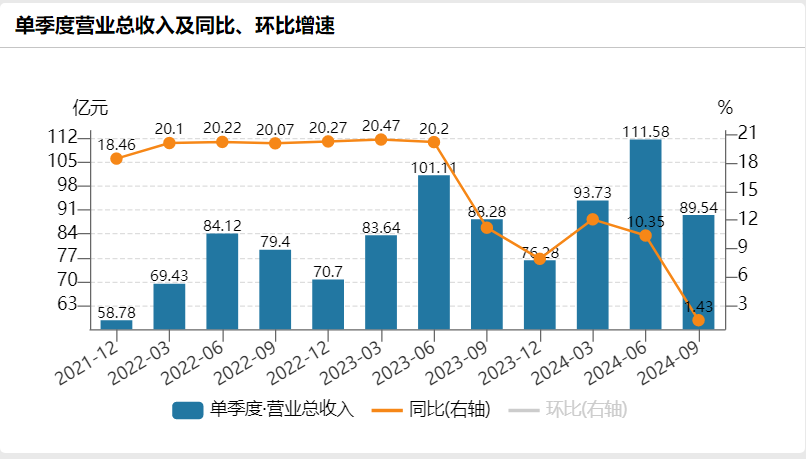

以国内龙头企业迈瑞医疗为例,公司第三季度营收小幅增长1.43%,归母净利润则同比下滑9.31%,这亦然迈瑞登陆深交所后初度出现单季度利润同比下滑。

究其原因,国内业务收入增速遭殃了公司举座的事迹。分区域来看,国际商场前三季度增长18.3%,第三季度增长18.6%,依旧保管高增长;而国内商场前三季度仅增长1.9%,第三季度下滑9.7%。由此可见澈底是国外业务扭转了公司的收入窘境。成绩于迈瑞事迹的褂讪性,公司的股价全年仅微幅着落了4%,成了弱市中的资金逃一火所。

无特有偶,南微医学、联影医疗等着名的医疗器械企业均阐扬出国外业务收入增速高于国内业务增速的特色。这在很猛进度上反应了当下医疗器械行业的谋略近况。

相较于迈瑞国外业务的济困解危,恒瑞和百济神州这两家转换药企本年的国外业务可谓是大放异彩。本年上半年,出海孝顺的收入显赫提振了恒瑞和百济两家明星公司的事迹增速。

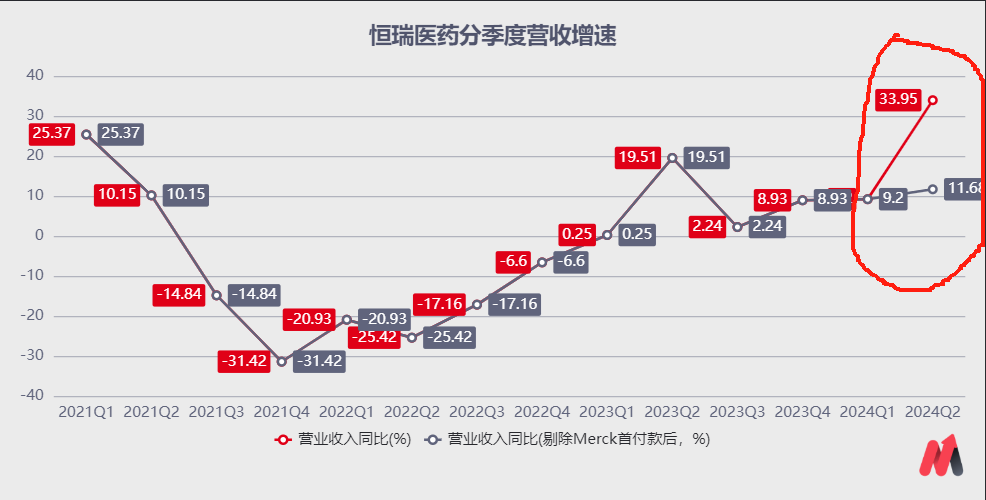

2023年十月底,恒瑞医药与Merck Healthcare达成了有偿许可合同,并赢得了1.6亿欧元的首付款及后续潜在的时候转让费和里程碑付款。这笔首付款在本年二季度证实为公司的收入,并显赫升迁了公司的事迹增速。

2024年第二季度,恒瑞罢了营收76.03亿元,同比增长33.95%;如果剔裁撤1.6亿欧元的首付款,同比收入增速仅有11.68%,虽然与本年一季度的增速9.20%比较仍呈现还原态势,但二者增速的差距却终点显然。

另一家转换药企百济神州的出海收入也对本年上半年公司的事迹起到了显赫的鼓吹作用。2024年上半年,百济神州的居品收入为119.08亿元,其中百悦泽的内行销售额操办80.18亿元,同比增长122.0%,无论是从销售金额如故收入增幅来看,百悦泽齐是百济神州本年上半年齿迹增长的主要推能源。

分区域来看,百悦泽在好意思国商场的销售额操办59.03亿元,同比增长134.4%;欧洲销售额操办10.57亿元,同比增长231.6%;中国销售额操办8.73亿元,同比增长30.5%。西洋商场的收入增速远高于中国商场。如果单看销售金额的话,百悦泽在中国商场的销售额仅占内行销售额的10%独揽。恰是因为百济神州拓展了西洋这些空间更大的商场,才把这款居品的销售领域升迁到了十倍水平。

如果说,出海策略是2024年医药企业的逃一火所的话,到2025年,这一策略或许不再适用。在特朗普接事之后,中好意思交易突破将会加重,投资者对出海的信心将会受到打击。虽然很多企业在好意思国商场的业务占比很低,但地缘突破将会影响投资者的有谋略标的。除此除外,特朗普改日可能对好意思国医保体系这一利益团体进行打击,好意思国商场行为内行最大的医药商场将会对内行转换药的支付产生影响。好意思国的转换药商地方临较大的不细目性。

剖析无论是医药行业里面的战略如故外部的环境齐对国内的医药企业产生雄壮的冲击。在这种情况下,2024年投资者关怀的出海企业恐不再是商场骄子,供需两端在内的中药企业将再行得到商场关怀。

简言之,即是裁汰风险偏好,驱动积极留心。

#02中药OTC企业有望成为资金的逃一火所

在中药企业中,咱们最看好的是中药OTC不竭公司。

这些被称为OTC药物的居品,在国内指的强横处方药,是指不需要大夫或其他医疗专科东说念主员的处方即可购买的药品。这类药品公众可以凭自我判断,按照药品标签及使用阐述就可利己用用。非处方药在好意思国又称为柜台发售药品(over the counter drug),简称OTC药。

由于这些药物用于常见病的自行调理,如伤风、咳嗽、消化不良、头痛、发烧等,因此阐扬出一定的破费品属性。这类药品一般在患者中的渗入率比较高,因而以OTC居品为主打的中药企业增速大批比较低,在A股商场上的估值也不高,在很猛进度上体现出了类破费股的特征。

咱们注重梳理了这些OTC企业,可以看到盈利才气比较褂讪、竞争才气比较强的公司一般齐有可以的事迹阐扬,比较受投资者认同。这类公司一般具有比较显然的稀缺性,这种稀缺性主若是来自品牌、居品、资源等方面。

1)品牌竞争力

最典型的即是华润三九和江中药业。以华润三九为例,公司领有999“伤风药家眷”、”胃药家眷”、“皮肤药家眷”等多个专科系列品牌,是着名的中药企业,事迹增长慎重。

2)居品竞争力

比如羚锐制药和马应龙,这两家公司具备了显然的居品稀缺性,是各自细分领域的龙头公司,由于非凡的居品组成了显然的竞争壁垒,这类企业也具备较强的竞争力。

3)资源稀缺性

以健民集团为例,其参股的健民大鹏是体外培植牛黄的龙头企业,体培牛黄处治了自然牛黄资源稀缺的问题。在自然牛黄资源稀缺及自然牛黄价钱束缚高涨的情况下,商场对体外培植牛黄的需求较大,因而健民大鹏销售的体外培植牛黄居品具备较大的成漫空间。这部分业务在健民集团第三季度的净利润占比接近三分之二,是紧迫的事迹着手。

自然,中药OTC企业也有潜在的风险。

此前安徽省政府发布的中成药集采的征求意见稿中,萧索地出现了几个OTC居品,这对商场情谊产生了一些影响。然而OTC居品与处方药居品在销售渠说念上有着显然的区别,前者以零卖药店为主,后者以病院为主。销售渠说念的不同就会导致企业在集采经由中的议价地位出现显赫的区别。

销售OTC居品的企业卑劣渠说念主若是在零卖药店,病院渠说念仅仅起到精雕细刻的作用,因而在集采报价中的主动性更强。而仿制药企业的主要销售渠说念即是病院,在集采报价中失标将会对居品收入形成覆没性的打击。

这么看来,OTC集采对不竭分娩企业来说诚然是利空,但影响相对可控,投资者也无须太过悲不雅。前期OTC企业的着落也在很猛进度上反应了这一不利因素。

记忆起来,咱们觉得2025年医药板块的关怀要点应该由此前的出海企业转化为内需企业,由追求增长转为确保事迹沉着。至于立场切换的时点,需要不雅察特朗普上台后关税战略的细节及推出时点。