固然云基础措施收入受益于东说念主工智能(AI)上升带来的需求,但甲骨文最近一个财季的收入未能像华尔街预期的那么炸裂,本财季的疏导依旧低于预期。

好意思东期间12月9日周一好意思股盘后,甲骨文公布限度当然年2024年11月30日的公司2025财年第二财季(下称二季度)财务数据,并提供第三财季(下称三季度)的事迹疏导。

1)主要财务数据:

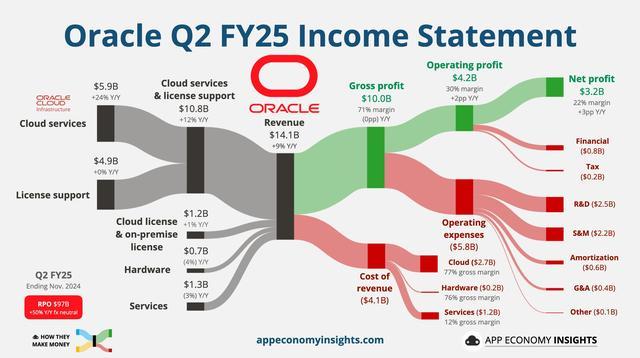

营收:二季度交易收入同比增长9%至140.6亿好意思元,分析师预期141.2亿好意思元,上一财季同比增长7%。

EPS:二季度非GAAP口径下调度后每股收益(EPS)为1.47好意思元,同比增长9.7%,分析师预期1.48好意思元,上一财季同比增长17%。

交易利润:二季度调度后交易利润约为61.0亿好意思元,同比增长10.1%,分析师预期61.3亿好意思元,上一财季同比增长14%。

交易利润率:二季度调度后交易利润率为43%,握平一年前水温柔上一财季水平,分析师预期43.3%。

2)分项业务数据:

云工作和许可相沿:二季度云工作和许可相沿业务营收108.06亿好意思元,同比增长12.1%,上一财季同比增长10.2%。

云许可和腹地许可:二季度云许可和腹地许可业务营收11.95亿好意思元,同比增长1.4%,上一财季同比增长7%。

云工作:云工作和许可相沿业务中,二季度云工作的总营收为59亿好意思元,同比增长24.3%,分析师预期60亿好意思元,上一财季同比增长21%;其中,云诈骗(SAAS)营收为35亿好意思元,分析师预期35.8亿好意思元,云基础措施(IAAS)业务OCI的营收为24亿好意思元,分析师预期24.2亿好意思元。

3)事迹疏导:

营收:三季度营收同比增长7%至9%,中值约为143亿好意思元,分析师预期146.5亿好意思元。

EPS:三季度调度后EPS为1.50至1.54好意思元,分析师预期1.57好意思元。

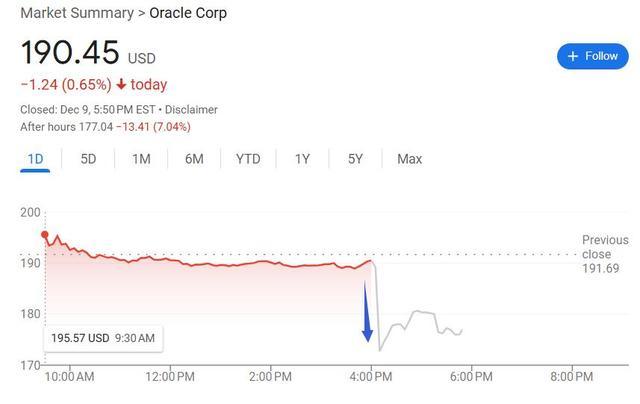

财报公布后,本周一收跌近0.7%的甲骨文股价盘后跌幅飞速扩大,盘后一度跌超9%。彭博行业询查的分析师Anurag Rana挑剔称,也许投资者期待的是大幅超出预期的事迹,但本色并非如斯。加拿大皇家银行老本市集的分析师Rishi Jaluria称,二季度是一个“利弊各半的季度,与过高的预期以火去蛾中。”

二季度营收和盈利增长低于预期 三季度疏导超预期放缓

财报娇傲,二季度甲骨文的总营收比拟上一财季加速增长,同比增速9%高于上一财季的7%,处于公司增长疏导区间8%到10%的中段,但还略低于分析师预期。二季度EPS盈利增长放缓,同比增速不及10%,不到上一财季同比增速17%的六成,放缓过程略超出分析师预期。

限度二季度末,甲骨文料想订单的方针剩余践约义务(RPO)为970亿好意思元,同比增长50%,增速较上一财季的53%略有放缓,较上一财季创单季记录新高的990亿好意思元回落约2%。

事迹疏导方面,甲骨文展望的营收和EPS推崇均逊于分析师预期。甲骨文预期,三季度营收将同比增长7%至9%,也即是说,可能增速握平一年前的增速7%,也可能略高于这一增速。即使是三季度的最高疏导增速也不外才握平二季度水平。

按照EPS疏导区间运筹帷幄,甲骨文三季度的调度后EPS料将同比增长6.4%至9.2%,即使是疏导区间高端的增速也低于二季度的增速9.7%。

二季度甲骨文云基础措施收入增长52% 展望本财年云运筹帷幄收入超250亿好意思元

甲骨文CEO Safra Catz在公布财报时长远,展望2025财年的云运筹帷幄收入应该会杰出250亿好意思元。这一预期和华尔街展望的251亿好意思元大体一致。

Catz还在公布二季度财报时暗意,创记录的 AI 需求鼓动甲骨文的云基础措施收入当季增长52%,增长率远高于其他大限制云基础措施边界的竞争敌手。在基础措施业务中,AI基础措施增长惊东说念主,GPU破费量增长了336%。甲骨文当季录用了各人最大、速率最快的AI超等运筹帷幄机,限制可扩大至6.5万块英伟达H200 GPU。

甲骨文董事长兼首席本事官Larry Ellison暗意,甲骨文的云基础措施履行了各人几个最迫切的生成式AI模子,因为甲骨文的云比其他云更快、更低廉。甲骨文刚刚与Meta 签署了契约,供Meta使用甲骨文的AI云基础措施,并与甲骨文配合开荒基于Meta Llama模子的AI代理。

本年9月甲骨文上调了下一财季的营收疏导,展望2026财年公司营收将至少达到660亿好意思元,较此前的疏导上调65亿好意思元,超出其时辰析师预期均值645亿好意思元。同期甲骨文展望,2029财年营收至少1040亿好意思元,这意味着三年内收入增长近58%。

其时华尔街见闻提到,上调营收疏导是甲骨文云基础措施业务OCI增长出息的乐不雅信号。以数据库软件知名的甲骨文现在勤勉于于在OCI边界的膨胀。甲骨文通过出租算力和存储与亚马逊、微软和谷歌母公司Alphabet竞争。