回来2024年的市集干线,在市值管制政策不休地加码下,以央国企为主导的红利倡导似乎成为年内最“稳”的倡导。

12月17日,国资委针对央企部署了《对于纠正和加强中央企业控股上市公司市值管制职责的些许意见》,在过往政策概要的基础上,对于央企的市值管制用具箱进行了进一步弘扬,并对指数要素股、永久破净股这两类标的提议了增量要求,进一步强化市值管制之于央企的紧迫性。

历经一年的政策加码,央国企红利倡导的永久投资价值势头不见收缩,反倒越发突显,有朝着永久发展的趋势。在行将到来的2025年,央国企红利的投资契机,省略能够行为财富成就的基石,享受估值重塑与增量资金的加抓。

政策抓续加码、资金或迎上新,估值重塑有望

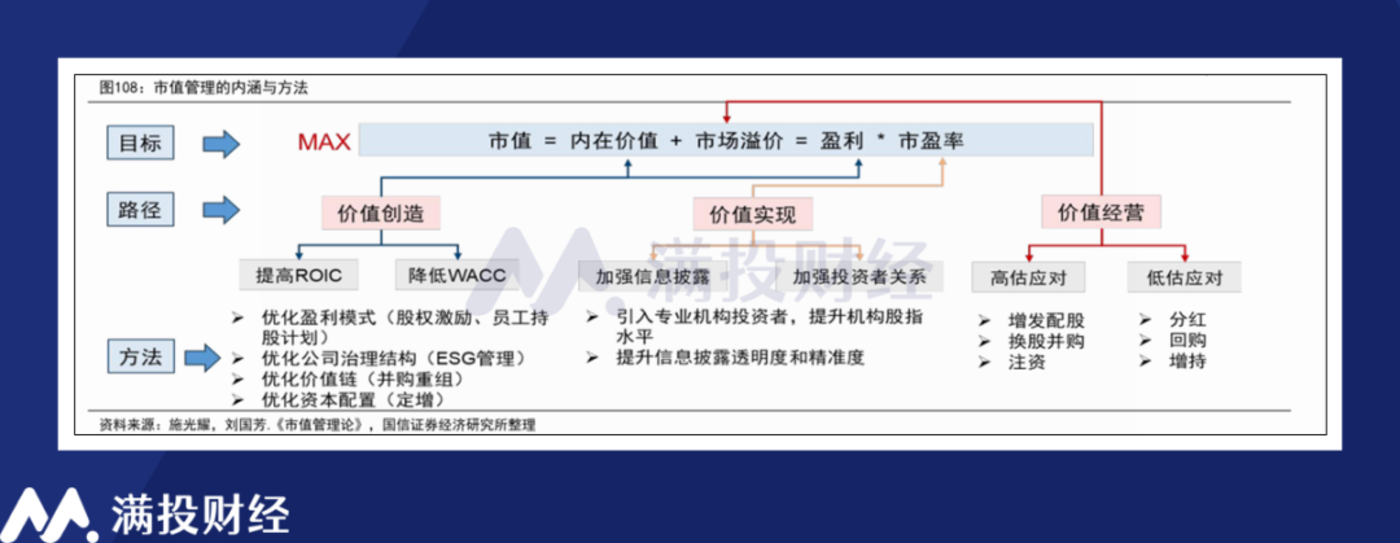

相关央国企的市值管制倡导最早能够追溯到2005年,但在较长的时辰中都处于表面探索、政策饱读吹的非强制状态。但在2024年的9月,新“国九条”的出台对市值管制提议明确的主见和纪律,即上市公司应当以提高公司质地为基础,愚弄并购重组、股权激励、职工抓股、现款分成、股份回购等一系列用具,鼓舞上市公司投资价值合理反馈上市公司质地的种植。

现常常辰点下,中央企业的市值管制职责被界说为一项永久政策管制职责,纳入中央企业细密东说念主的筹备事迹侦察中,并将其与正向激励挂钩。关连公司的估值缔造受到政策端与资金端的加抓,且跟着来岁的年报窗口期,这一倡导省略会成为鼓舞市值上行的紧迫因素。

政策端方面,17日出台的《意见》对指数要素股、永久破净股提议明确要求,在标的经受方面划出明确界线。凭据此前《经济不雅察报》的走漏,监管部门或对关连上市公司的市净率(P/B)等方针提议量化需求,财富质地较好,且现时估值处于破净的央企有望当先获取估值缔造契机。

凭据该文献表述,即使是对于业务协同度弱、股票流动性差、基本失去功能作用的破净上市公司,政策也饱读吹通过给与同一、财富重组的样式处分。财富质地欠安的央企标的雷同有望获益于重组并购带来的财富注入,或是同一回购。

在资金层面,险资入市是现时最值得期待的增量资金之一。由于地缘政事问题,国外资金在笔者看来可能会受到外皮因素影响而难以参加央国企,因此不错期待的更多是来自国内的增量资金。而“指导险资入市”是自2024年以来被反复说起的政策概要,其效益跟着时辰的推移将逐渐走漏。

凭据国度金融总署的统计,放荡2024年三季度末,保障资金共计抓有的股票和基金领域分离较年头加多3919亿元和2469亿元,抓仓权利领域抓续创下历史新高。从近期的市集动作来看,保障公司在2024年以来也运转积极地举牌A股与港股上市公司。放荡11月底,2024年险资已举牌17家上市公司,创下2021年以来的新高。

从险资抓仓结构来看,现时险资的权利抓仓在通盘财富类别中的占比依旧偏低,后续仍有进一步加仓的空间,为港股市集与A股市集带来增量资金。而险资向来以谨慎作风、追求都备收益为导向,以央企/红利股为首的标的,有望成为险资的渊博主见。

聚焦“破净优质股”,温存港A估值差效益

和谐前文的表述,在上市的央企控股企业中,寻找每股净财富>股票现价,且盈利才能为正的上市公司标的,是一种较为功利,且合乎政策的选股模子。从政策视角来说,国资委的市值管制政策有望督促这类股票当先获取估值缔造契机。仅仅从A股视角来看,这类股票的数目并不算多。

相对而言,在估值层面性价比更高,且流动性全体偏弱的港股市集,合乎条目的标的就昭着多于A股市集。相较于A股市集,港股市鸠合永久破净的央国企数目向上了百家,在估值回升方面也有更多的抬升起间。政策救济下,央企相对民企永久被市集低估的状态将发生滚动,跟着后续对上市公司市值管制才能与意愿的种植。

从资金角度来看,险资成就权利财富,更多是但愿获取股票分成带来的细则性收益,阐扬的是老本市集的压舱石和清楚器作用。在这种视角下,港股市集相对于A股市集的低估值特质,也当然会成为险资的优先经受。

进一步来说,即使抛开“破净股估值缔造”这一由政策赋予的倡导,单纯从投资视角来看,险资也更嗜好能够带来红利收益,具有谨慎筹备的财富。在近期的市值管制政策中,分成用具是普遍央国企当先使用的市值管制用具,而政策导向有望进一步种植关连公司的股息率,进一步提高其对财富的诱骗力。

此前亦有市集讯息传说称,国内监管机构正在磋商减免内地个东说念主投资者通过港股通投资香港上市公司时所需交纳的所得税,若红利税减免能够现实,瞻望将激励内地投资者对港股高分成板块的投资兴味。

现常常辰点适值2024年—2025年跨年时段,往后看四个月,跨年行情、春节行情、两会政策导向、年报窗口期,均是一年中需要翔实的紧迫窗口期.若这些时段存在不错期待的行情走势,那么现常常辰点就是左侧布局的优质时机。

永久来说,老本市集的轨制完善终究会指导市集向着更好的主见走,市集趋于进修,那么基于价值的投资纪律会更有用。