导读:最怕错觉。

【正文】

2024年12月13日(周五),东说念主行公布11月社融与信贷数据。具体解读如下,

一、M1目的握续改善

(一)在M1与M2统计口径尚未诊治的情况下(东说念主行照旧明确2025年1月起诊治),11月数据裸露M1目的呈现握续向好的情况。

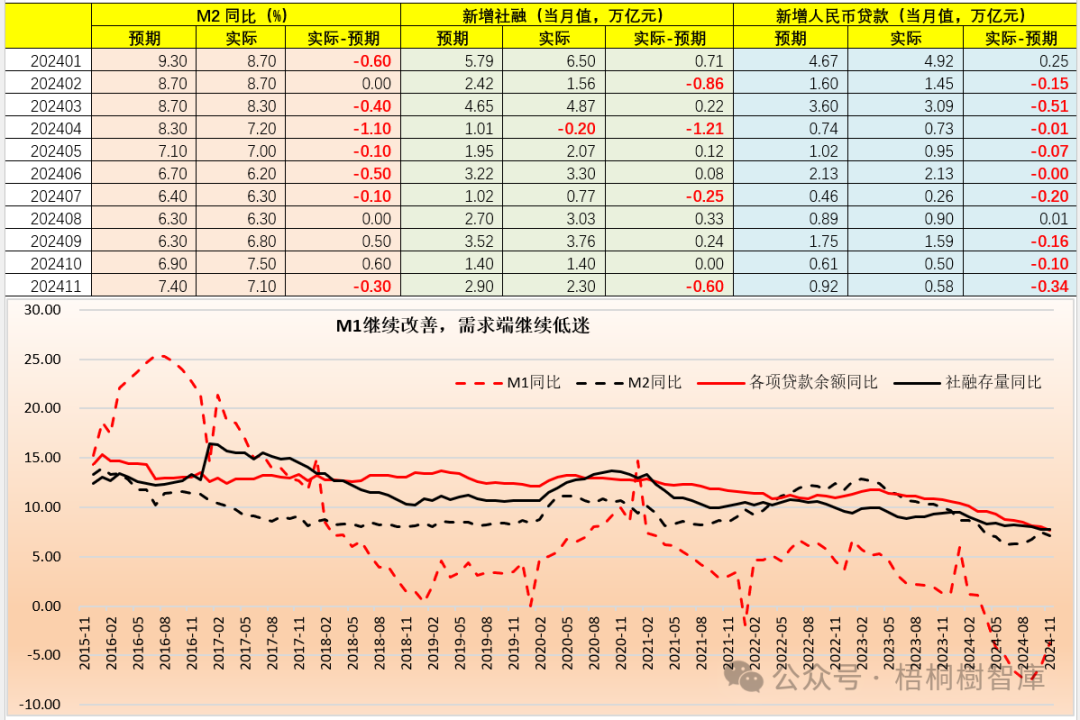

举例,本年10月M1与M2同比增速永别为-6.10%和7.5%,好于9月的-7.40%和6.80%,且10月M1同比增速高于7-9月、M2同比增速则高于本年4-9月;本年11月M1同比增速为-3.7%,好于前值(-6.1%)。

(二)除环比向好外,10月M1目的还好于预期值。举例,本年10月M1与M2同比增速的预期值永别为-7.7%和6.9%,均弱于实质值(-6.10%和7.5%);本年11月M1同比为-3.7%,好于预期值(-5.6%)。裸走漏,11月M1目的的设立是不错赢得证据的。

二、融资需求:惟有住户中长端与径直融资同比出现好转

固然M1目的出现好转,但从融资需求来看,惟有住户中长端同比出现好转,这标明实体经济的融资需求依然相比低迷。

(一)本年11月当月,社融新增2.34万亿,同比少增0.12万亿。其中,东说念主民币贷款同比少增0.59万亿,未贴现银票、企业债券和政府债券同比永别多增0.07万亿、0.1万亿和0.16万亿。不错看出,贷款是最大的株连项。不外这里有一个变化值得形状,那便是11月径直融资(债券与股票)的发扬大批要好一些。

(二)本年11月当月,东说念主民币贷款新增0.58万亿,同比少增0.51万亿。其中,企业短贷、中长贷及单子同比永别少增0.18万亿、0.24万亿和0.09万亿,非银同行贷款同比少增0.05万亿,住户短期贷款同比少增0.1万亿,惟有住户中永恒贷款同比多增0.07万亿。

不错看出,从信贷需求来看,疲弱的格调并未蜕变,惟有住户中永恒贷款在战略的鼓舞下略有设立,但0.3万亿的住户中永恒贷款的增量在历史同时中也仅好于2022-2023年,弱于2015-2021年同时水平。

三、结语:金融行业挤水分的历程仍在握续

(一)接头到融资需求低迷已是共鸣,金融部门亦不婉言,因此11月金融数据总体来看应该是在预期内的。大的标的看,信贷需求低迷甚而萎缩应是趋势,也适合战略导向。

举例,本年前11个月,社融和东说念主民币贷款永别累计新增29.4万亿和17.1万亿,同比永别少增4.23万亿和4.48万亿,在历史上永别尽头于2020-2021年的水平。

(二)M1目的照旧畅达两个月出现好转,以及径直融资发扬好于贷款等转折融资,这些均是值得形状的亮点和变化,诠释商场情谊在某种进程上照旧被调遣起来了。

至于可握续性,则还要接续不雅察,这取决于战略层面的决心以及商场是否定可。

附件:积年11月社融与信贷数据