自资管新规发布以来,保本迎接居品渐渐退出了阛阓舞台,在债券、股票、商品和繁衍品等多种大类财富中,债券因其较低的波动和现款流较为踏实的本性,被很多追求隆重的投资者视为下一个理念念的投资品种。

但关于一些民俗了保本迎接的一又友而言,由于对债券投资还不够了解,在基金出现着落频繁常发怵不安,不知怎样应付。今天,咱们选了4个公共最常问到的债基投资问题,长入解答,但愿公共对这类财富的界说和波动本性能有个基础的了解。

问题一:债券基金为什么也会着落?

债券基金的收益开头于两个方面:一是票息收入,这是债基一个相对踏实的收益开头;二是债券价差,债券是可来往的金融财富,跟股票相同也会存在价钱的涨跌,像不久前才发售的30年期国债,刊行时每张债券价钱为100元,但上市第一天最高就涨到了每张125元掌握。

比较起票息的踏实,债券价钱的波动时时是导致基金净值出现编削的主要原因。举个例子,假定基金司理以125元/张的价钱买入了某债券,随后,债券价钱沿途回落至100元/张,那么这笔投资的价差收益即是负数。如果这时基金的票息收入弥补不了价差部分带来的损失,基金的总收益就会转负,即公共看到的净值着落。

问题二:债券基金会一直着落吗?遭遇着落要不要先赎侧目避风头?

当债市聚会多日出现着落时,有些一又友就记忆,它会跌到什么时候,会不会一直跌下去?发怵之下,便念念速即赎回基金,比及阛阓企稳了再归来。

但与其毫无把柄地凭测度作有缠绵,不如先缓慢下来,分析是否确凿有赎回基金的必要。

率先,债券固然会有价钱波动,但唯有刊行主体不负约,亦然会抓续得到票息收入的,基金净值不一定即是着落的。

其次,固然债市和股市相同,东说念主们皆无法准确瞻望涨跌,但相较于权利类基金,债券基金的波动举座上也曾小了不少。Wind数据走漏,为止5月31日,短期纯债券型基金指数近10年的最大回撤是1.7%掌握,诞生用时110天,中长期纯债型基金指数的最大回撤约2.7%掌握,诞生用时307天。

一些资深的基民一又友可能履历过2013年、2016年、2020年或2022年的几次债市大幅回调,如果纪念其时债基的弘扬,可以看到,固然鄙人跌时是难受了点,但等阛阓企稳后,之前碎的“蛋”也曾迟缓补归来了的。

天然,除了拿债基历史功绩作有缠绵参考,更专科的投资者还可以进一步分析债券阛阓着落的原因。如果是因月末或季末等时点导致流动性病笃,从而激励债市着落,这类短期波动一般不及为惧;但如果是因为基本面出现了较大变化,影响归还市上升的举座逻辑,就需要咱们谈判是否要改变投资计谋了。

问题三:怎样判断债券基金的波动幅度?

咱们可以通过基金中抓有的债券久期,来浮浅判断债券基金的波动幅度。所谓债券久期,公共可以浮浅剖判为债券的平均到期技巧,举个例子,假定本年刊行了30年期国债,那么10年之后,该债券的到期技巧就剩下20年。

在之前的节目中,咱们跟公共科普过,债券价钱波动的大小一般和久期成正比。也即是说,如果基金中抓有的债券举座久期较长,那么这些债券的价钱波动幅度就越大,进而债券基金的净值波动也会越大。反之,债券久期举座较短,那基金的净值波动也会更小。

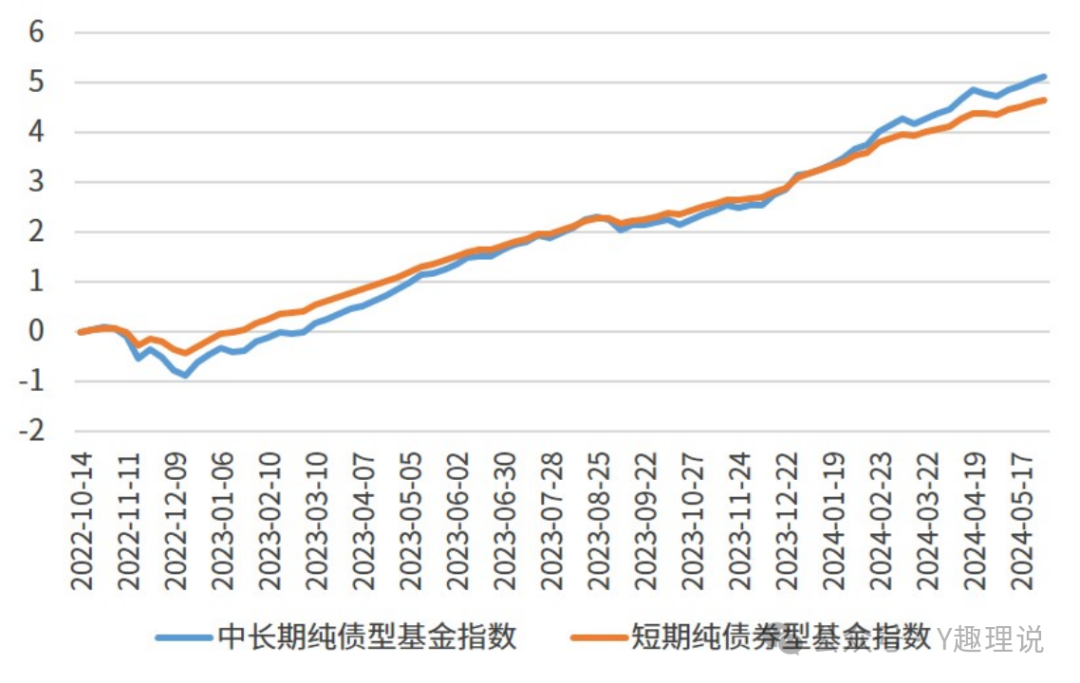

数据言语,咱们不妨径直望望短债基金和中长债基金的历史弘扬。如下图所示,从2023岁首到本年5月底,债市举座弘扬可以,这段技巧里,中长期纯债型基金指数的涨幅为5.6%,短期纯债券型基金指数的涨幅为4.8%;而在2022年底,其时债市出现较大漂泊,两个基金指数中,前者的最大回撤达到了1%掌握,后者的最大回撤仅有0.55%。彰着,久期更长的中长债基金,收益弹性和波动水平皆比短债基金要更高。

图1:中长期纯债型基金指数vs短期纯债券型基金指数走势(单元:%)

数据开头:Wind,2022年10月1日至2024年5月31日,指数过往弘扬不预示异日,投资须严慎

问题四:怎样聘用更稳当我方的债券基金?

刚才提到,债券久期和债券价钱的波动幅度成正比,那咱们就可以勾通这少量,从我方的风险承受能力登程,聘用更稳当我方的债券基金。

有的时候,从债券基金的名字上,就能看出它投资的到底是长久期债券也曾短久期债券,是利率债也曾信用债。比如说,有些基金就叫作念“XX短债基金”,或是“XX中长期信用债基金”。

如果在名字上看不出来,咱们可以查察债券基金的前五大抓仓或季报中公布的其他信息,或者也可以干系基金公司客服计划了解。

除了谈判本人风险承受能力和基金风险水平是否匹配,咱们也要谈判一笔钱可用于投资的技巧吵嘴。举例,关于短期要用的钱,久期较短的品种简略更为合适,举例短债基金,或是货币基金、同行存单指数基金等;而关于长期无须的闲钱,就可以谈判那些组合久期更长的品种了。