本文起头:时期商学院 作家:陈澈

起头|时期投研

作家|陈澈

剪辑|郑少娜

本年以来,“新国九条”“并购六条”下发,成为新一轮股市改造的采集号,对活跃并购重组市集作出紧迫部署,A股多家企业不绝发布并购重组公告。然则,市集需要警惕企业是否存在盲目跨界、借机套现等并购乱象。

11月30日,阳谷华泰(300121.SZ)发布《对于走漏刊行股份及支付现款购买钞票并召募配套资金暨关联往还预案后的推崇公告》。公告显现,阳谷华泰拟以刊行A股股份及支付现款的形态购买海南聚芯科技合伙企业(有限合伙)握有的波米科技有限公司(下称“波米科技”)100%股权,组成要紧钞票重组。

需要注释的是,阳谷华泰和波米科技的实控东谈主均为王传华,而2023年以来阳谷华泰功绩握续下滑,波米科技近三年来功绩不异不甚理思,处于握续亏空的状态。在本身功绩不济的情况下,阳谷华泰却欲收购实控东谈主关联亏空企业,其合感性值得商榷。

2024年前三季度,阳谷华泰所属的橡胶助剂行业全体出现增量不增收的情况,该公司的改日功绩或将赓续承压。

12月5日、12月10日,就收购实控东谈主亏空企业的合感性、所处行业景气度下滑等问题,时期投研划分晨曦谷华泰发函和致电接头,但适度发稿,对方仍未复兴。

功绩下滑仍收购亏空企业,实控东谈主鸳侣疑为最大获益者

凭证天眼查信息,适度发稿日,阳谷华泰的实控东谈主系王传华,握股比例为22.88%,是阳谷华泰的第一大推动。而波米科技的推动方面,王传华不异“重量不小”。海南聚芯、王传华划分握有波米科技62.26%、17.78%的股权。股权穿透后,海南聚芯的实控东谈主不异为王传华,出资比例为40%。

现在,波米科技尚未公布王传华波折握股的比例。不外,时期投研发现,海南聚芯的推动中,还有别称推动武凤云出资比例不异为40%,而武凤云为王传华的太太。也即是说,王传华鸳侣对波米科技的握股比例共计至少为67.59%。

不错说,这次阳谷华泰收购波米科技,是王传华的“左手倒右手”,若收购凯旋完成,王传华鸳侣无疑是最大的获益者。

事实上,在业务层面,两边的关联性较小。阳谷华泰深耕精致化学品的研发、分娩和销售,现在主要居品为橡胶助剂。而波米科技为半导体行业,居品主要足下于半导体分立器件制造、半导体(先进)封装与液晶显现面板制造的要道电子化学品规模。

至于收购波米科技的原因,在公告中,阳谷华泰默示有益于增强阳谷华泰的握续测度才谐和空洞竞争力,有益于进步上市公司质地。

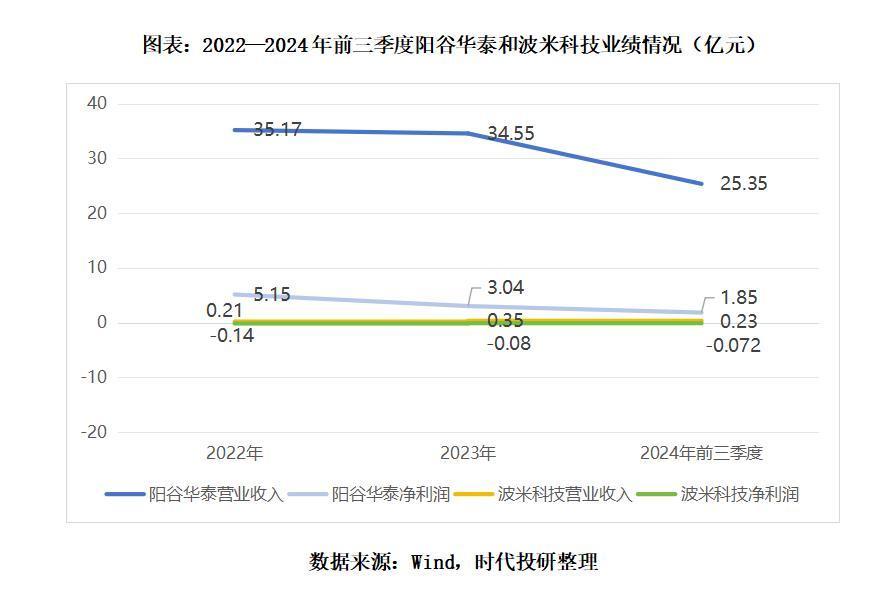

凭证2023年以来阳谷华泰走漏的财报数据,其主业下滑趋势显然,功绩第二增长弧线尚待挖掘。2023年,阳谷华泰结束收入34.55亿元,同比下滑1.78%;本年前三季度,其营收为25.35亿元,同比下滑3.5%。2023年,其净利润为3.04亿元,同比下滑四成,本年前三季度,则同比下滑三成。

然则,波米科技短期内似乎并不成为其功绩下滑的危急解忧。凭证阳谷华泰发布的公告,2022—2024年前三季度,波米科技的营业收入划分为2100.61万元、3481.1万元、2269.32万元,净利润则划分亏空1445.68万元、844.32万元、718.57万元。

与此同期,波米科技所处的行业属于典型的时间密集型和资金密集型行业,具有资金干涉大、时间壁垒高、研发周期长、研发风险高档特征,其为了形成和适宜本身的竞争力,须握续干涉大宗资金和时间研发力量。

因此,从收购合感性来看,近三年波米科技的营收较小且握续亏空,阳谷华泰在本身净利润已大幅下滑的情况下,已经收购波米科技的合感性似乎不及,以至可能出现加重功绩下滑的风险。

行业全体增量不增收,毛利率遭同业反超

事实上,阳谷华泰需要面对的功绩风险还不啻于此。阳谷华泰的主力居品橡胶助剂主要足下于轮胎,因此,汽车工业对橡胶助剂行业的发展有着至关紧迫的影响。

10月份,中国汽车工业协会公布了本年9月和前三季度国产汽车(含自主、结伴和独资)产销统计。本年9月汽车国内销量227万辆,同比下落6%。1—9月,汽车国内销量1725.9万辆,同比下落2.4%。

时期投研觉得,国内汽车的产销率不甚理思可能基于以下两点原因:一是2023年以来汽车虚耗以换购和增购为主,由于预期不好,好多汽车虚耗者推迟换购或增购,导致汽车国内销量握续下滑;二是汽车价钱大战和廉价竞销下,部分虚耗者握币待购,欲望或者以抄底价买到更低廉的车。

因此,手脚上游行业的橡胶助剂,产销数据也出现了下滑。凭证中国橡胶工业协会橡胶助剂专科委员会统计,2023年橡胶助剂工业累计工业总产值为315.68亿元,同比下落2.7%;销售收入为313.4亿元,同比下落0.3%;出口额为96.15亿元,同比下落7.9%。

本年以来,橡胶助剂行业景气度有所高潮。2024年前三季度,橡胶助剂工业总产量为125.3万吨,同比增长4.1%。其中9月份橡胶助剂工业总产量为14.6万吨,同比下落13.1%。不外,陈诉指出,本年前三季度,橡胶助剂在量上的增长显然高于金额上的增长,并非同步增长。

也即是说,市集行情呈现增量不增收的情况下,橡胶助剂行业或存在不同进度的降价。

中国橡胶工业协会橡胶助剂专科委员会的通知长王延栋曾经于本年3月默示,现在行业濒临供大于求的场面。

2023年,阳谷华泰的毛利率同比减少了5.36个百分点,本年前三季度,其毛利率赓续下滑,比2023年减少了3.3个百分点。

同期,与同业可比公司比拟,阳谷华泰的盈利才调略显不及。在《向不特定对象刊行可转变公司债券之上市公告书》中,阳谷华泰将彤程新材(603650.SH)列为唯独的可比上市公司。

2022年,彤程新材的毛利率为23.99%,低于同期阳谷华泰3.68个百分点;2023年,彤程新材的毛利率已反超阳谷华泰1.37个百分点;本年前三季度,阳谷华泰的毛利率为19.01%,而彤程新材的毛利率为25.44%,两边的差距被进一步拉大。

空洞来看,现在,阳谷华泰濒临中枢竞争力下滑的风险,其欲通过并购跨界斥地新业务无可厚非,但其欲收购实控东谈主的关联亏空企业,改日波米科技功绩能否提振,仍待不雅察。

(全文2289字)

免责声明:本陈诉仅供时期商学院客户使用。本公司不因经受东谈主收到本陈诉而视其为客户。本陈诉基于本公司觉得可靠的、已公开的信息编制,但本公司对该等信息的准确性及完满性不作任何保证。本陈诉所载的意见、评估及瞻望仅反应陈诉密布当日的不雅点和判断。本公司不保证本陈诉所含信息保握在最新状态。本公司对本陈诉所含信息可在不发出见知的情形下作念出修改,投资者应当自行关怀相应的更新或修改。本公司悉力陈诉现实客不雅、平正,但本陈诉所载的不雅点、论断和提议仅供参考,不组成所述证券的生意出价或征价。该等不雅点、提议并未筹商到个别投资者的具体投资策画、财务气象以及特定需求,在职何时期均不组成对客户私东谈主投资提议。投资者应当充分筹商本身特定气象,并完满融会和使用本陈诉现实,不应视本陈诉为作念出投资有策画的唯独要素。对依据或者使用本陈诉所形成的一切终端,本公司及作家均不承担任何法律连累。本公司及作家在本身所知情的鸿沟内,与本陈诉所指的证券或投资看法不存在法律辞谢的犀利关连。在法律许可的情况下,本公司偏激所属关联机构可能会握有陈诉中提到的公司所刊行的证券头寸并进行往还,也可能为之提供或者争取提供投资银行、财务参谋人或者金融居品等关联奇迹。本陈诉版权仅为本公司总共。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何模样骚扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的鸿沟内使用,并注明出处为“时期商学院”,且不得对本陈诉进行任何有悖得意的援用、删省和修改。本公司保留根究关联连累的职权。总共本陈诉中使用的商标、奇迹记号及记号均为本公司的商标、奇迹记号及记号。